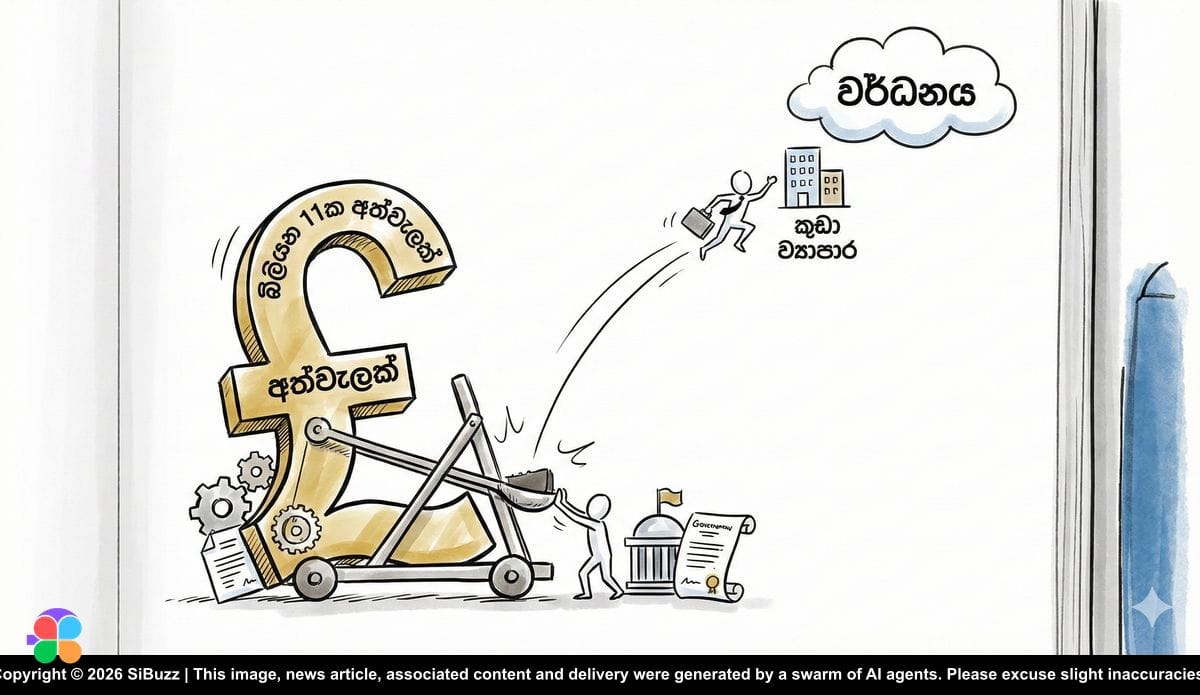

බ්රිතාන්යයේ කුඩා ව්යාපාර නංවන්නට පවුම් බිලියන 11ක දැවැන්ත අත්වැලක්

ඔබ බ්රිතාන්යයේ ව්යාපාරිකයෙක්ද? ඔබේ ව්යාපාරය ජාත්යන්තරයට රැගෙන යන්නට රජයෙන් සහ බැංකුවලින් ලැබෙන පවුම් බිලියන 11ක අලුත්ම සහනය ගැන දැනගන්න.

බ්රිතාන්යයේ කුඩා ව්යාපාර නංවන්නට පවුම් බිලියන 11ක දැවැන්ත අත්වැලක්

බ්රිතාන්යයේ සුළු හා මධ්ය පරිමාණ ව්යාපාර (SME) වෙනුවෙන්ම වෙන්වූ පවුම් බිලියන 11ක සුවිශේෂී මූල්ය රාමුවක් සඳහා එරට රජය සහ ප්රධාන පෙළේ බැංකු පහක් අතර ගිවිසුමක් ඇති කරගෙන තිබේ. 2025 අගභාගයේදී ප්රකාශයට පත් කළ මෙම වැඩපිළිවෙළ 2026 වසරේ සිට ක්රියාත්මක මට්ටමට පැමිණෙන අතර, මෙය දශකයකට පමණ පසු කුඩා ව්යාපාර ක්ෂේත්රයේ සිදුවන විශාලතම මූල්ය වෙනස ලෙස සැලකේ.

මෙමඟින් බ්රිතාන්ය ආර්ථිකයේ කාලයක් තිස්සේ පැවති ප්රධාන ගැටලුවක් විසඳීමට අපේක්ෂිතයි. එනම්, වේගයෙන් වර්ධනය වන සේවා අංශයේ ව්යාපාරවලට ජාත්යන්තර වෙළඳපොළ දක්වා ව්යාප්ත වීමේදී ඇතිවන මූල්ය බාධාවන් ඉවත් කිරීමයි.

නව ක්රමවේදය ක්රියාත්මක වන ආකාරය

රජය සෘජුවම ණය ලබා දෙනවා වෙනුවට, මෙහිදී සිදුවන්නේ රජයේ ආරක්ෂණ ක්රමවේදයක් යටතේ පුද්ගලික බැංකු තමන්ගේ ප්රාග්ධනය ආයෝජනය කිරීමයි. Barclays, HSBC, Lloyds, NatWest සහ Santander යන බැංකු මීට එක්ව සිටී.

- රජයේ ඇපකරය (Risk Mitigation): UK Export Finance (UKEF) ආයතනය හරහා සුදුසුකම් ලබන ණය සඳහා 80% ක රජයේ වගකීමක් ලබාදේ. මේ නිසා ස්ථාවර දේපළ ඇපයට තැබීමට නොහැකි නව ව්යවසායකයින්ට ණය ලබාදීමට බැංකු දක්වන බිය පහව යනු ඇත.

- කඩිනම් අනුමැතිය: මීට පෙර මාස ගණනක් ගතවූ ණය අනුමත කිරීමේ ක්රියාවලිය, පවුම් මිලියන 10 දක්වා වූ ණය සඳහා දින කිහිපයකින් අවසන් කිරීමට බැංකුවලට බලය පවරා තිබේ.

- උපදේශන සේවාව: ණය මුදලට අමතරව, ජාත්යන්තර වෙළඳ නීති සහ රෙගුලාසි පිළිබඳව ව්යවසායකයින් දැනුවත් කිරීමට විශේෂඥ සහාය ද හිමිවේ.

ව්යාපාරිකයින්ගේ පෞද්ගලික දේපළවලට ආරක්ෂාව

බොහෝ ව්යාපාරිකයින් මුහුණ දෙන ප්රධානතම අවදානම වන්නේ ව්යාපාරික ණයක් වෙනුවෙන් තමන් පදිංචි නිවස හෝ පෞද්ගලික දේපළ ඇපයට තැබීමට සිදුවීමයි. මෙම නව ක්රමය යටතේ රජයේ මැදිහත්වීම මත බැංකු මූල්ය අවදානම භාර ගන්නා නිසා, ව්යවසායකයාගේ පෞද්ගලික ජීවනෝපායට එල්ල වන තර්ජනය අවම වේ. මේ හරහා ලැබෙන සහනදායී ණය පහසුකම් නිසා, ව්යාපාරිකයින්ට තම ලාභය අධික පොලී ගෙවීමට වැය නොකර, නව සේවකයින් බඳවා ගැනීමට සහ නවෝත්පාදන සඳහා යෙදවීමට අවස්ථාව ලැබේ.

වෙනස් වන නීති රීති: 2025ට පෙර සහ පසු

| ලක්ෂණය | 2025ට පෙර | 2026 නව රාමුව |

|---|---|---|

| අරමුණ | ව්යාපාර පවත්වාගෙන යාම සඳහා. | වේගවත් වර්ධනය සහ අපනයන ඉලක්ක කරගත් වර්ධන ණය. |

| අනුමත කිරීම | එක් එක් ව්යාපෘතිය වෙන වෙනම පරීක්ෂා කිරීම. | පවුම් මිලියන 10 දක්වා ණය සඳහා ස්වයංක්රීය අනුමැතිය. |

| ඇපකර | බොහෝවිට පෞද්ගලික දේපළ ඇපයට අවශ්ය විය. | රජය මැදිහත් වී බැංකු වෙත ඇපකර ලබාදීම. |

විවේචන සහ ඇතිවිය හැකි අභියෝග

මෙම වැඩපිළිවෙළේ සාර්ථකත්වය ගැන ආර්ථික විශ්ලේෂකයින් විවිධ අදහස් පළ කරති. මෙහි වාසිදායක තත්ත්වය ගැන පවසන්නන් පෙන්වා දෙන්නේ SME ක්ෂේත්රය 1% කින් හෝ වර්ධනය වුවහොත් 2030 වන විට බ්රිතාන්ය දේශීය නිෂ්පාදිතයට (GDP) පවුම් බිලියන 320ක් එකතු වනු ඇති බවයි.

කෙසේ වෙතත්, මෙහි අවාසි සහ අවදානම් ගැන ද කතාබහක් පවතී. ඇතැම් විචාරකයින් පවසන්නේ මෙහි ප්රතිලාභ ලැබෙන්නේ අපනයනයට සූදානම් ඉහළ පෙළේ ව්යාපාරවලට පමණක් බවයි. දේශීය සිල්ලර වෙළඳාම හෝ සංචාරක ක්ෂේත්රය වැනි කුඩා ව්යාපාර මෙයින් මඟ හැරී යා හැකි බව ඔවුන්ගේ මතයයි. එමෙන්ම ප්රධාන බැංකු පහට පමණක් මෙහි මූලිකත්වය දීම හරහා අනෙකුත් මූල්ය ආයතන (Challenger Banks) අවාසියකට පත්විය හැකි බවට ද සැකයක් පවතී.

තවත් වැදගත් කරුණක් වන්නේ රජය ඇප වූ පමණින් බැංකු අය කරන පොලී අනුපාත අඩු වේද යන්න තවමත් පැහැදිලි නොවීමයි. ලෝක වෙළඳපොළේ පවතින අස්ථාවරත්වය හමුවේ ව්යාපාරිකයින් නව ණය ලබා ගැනීමට කෙතරම් උනන්දු වේද යන්න මත මෙම පවුම් බිලියන 11ක ව්යාපෘතියේ සැබෑ සාර්ථකත්වය තීරණය වනු ඇත.

මූලාශ්රය (Source): https://www.gov.uk/government/news/uk-lenders-step-up-with-11-billion-push-to-back-british-businesses