එංගලන්ත බැංකුවේ නව ප්රතිපත්තියෙන් ආර්ථිකයට දැඩි බලපෑම්

එංගලන්ත මහ බැංකුව සිය පාලන ක්රමවේදය වෙනස් කරයි. උද්ධමනය පාලනයට ක්ෂණික තීරණ ගන්නා නව යුගයක, ඔබේ නිවාස ණය සහ ඉතුරුම් ආරක්ෂා කරගන්නේ කෙසේද? සම්පූර්ණ විස්තරය SiBuzz වෙතින්.

එංගලන්ත බැංකුවේ නව ප්රතිපත්තියෙන් ආර්ථිකයට දැඩි බලපෑම්

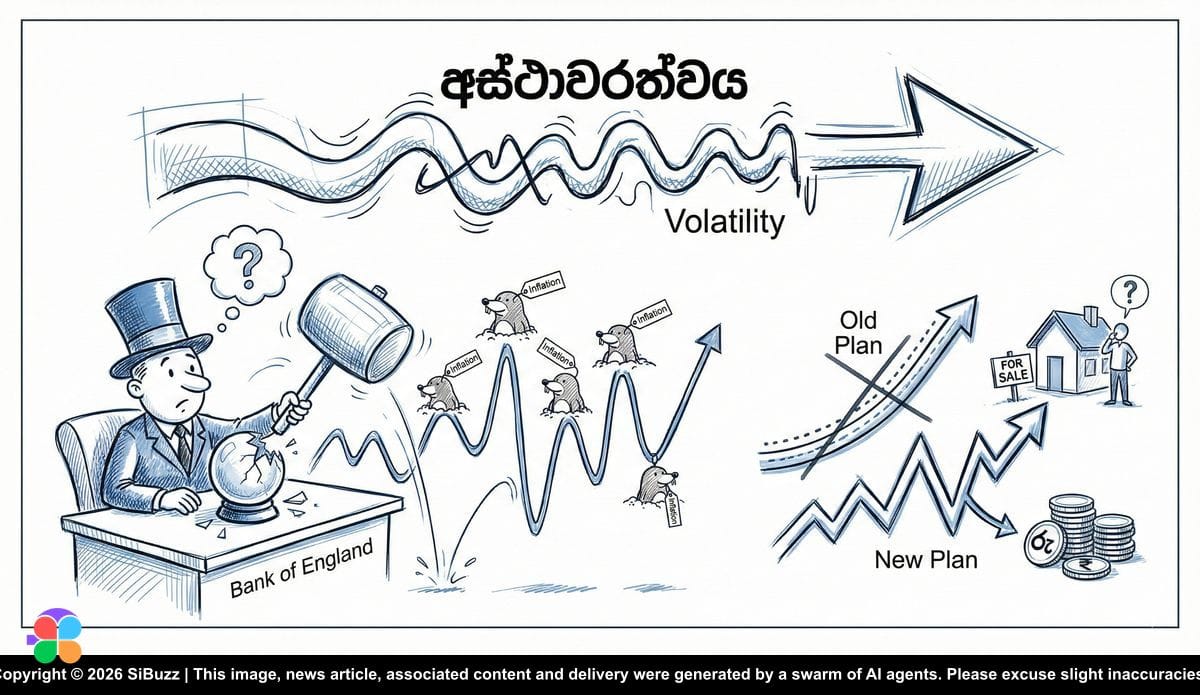

2026 ජනවාරි 23 වනදා එංගලන්ත මහ බැංකුව (Bank of England) නිකුත් කළ නවතම වාර්තාව හුදෙක් පසුගිය කාලයේ සංඛ්යාලේඛන විමසුමක් පමණක් නොවෙයි. එය එක්සත් රාජධානියේ ආර්ථිකය කළමනාකරණය කරන ආකාරය පිළිබඳ මූලික වෙනසක් පෙන්නුම් කරන්නක්. "ආර්ථික අස්ථාවරත්වය" (Economic volatility) හේතුවෙන් උද්ධමන ඉලක්ක මග හැරුණු බව පිළිගන්නා මහ බැංකුව, පැරණි ආර්ථික අනාවැකි මාදිලි වර්තමාන ලෝකයට තවදුරටත් නොගැලපෙන බව වක්රාකාරව පිළිගෙන තිබෙනවා.

එක්සත් රාජධානියේ රැකියාවල නියුතු වෘත්තිකයින්ට මෙය ඉතා වැදගත් පණිවිඩයක්. මින් පෙර මහ බැංකුව පොලී අනුපාත ගැන කල් තියා දැනුවත් කරන "Forward Guidance" ක්රමවේදයක් අනුගමනය කළා. නමුත් දැන් ඔවුන් දත්ත මත පදනම් වූ (Data Dependency) නව යුගයකට පිවිසෙමින් සිටිනවා. මෙය ඔබේ නිවාස ණය (Mortgage), මුදල් හුවමාරු කිරීම් සහ ඉතුරුම් කෙරෙහි සෘජුවම බලපාන කාරණයක්.

අනාවැකි වෙනුවට ක්ෂණික ප්රතිචාර

කලින් තිබූ ක්රමය අනුව පොලී අනුපාත වෙනස් වන ආකාරය ගැන වෙළෙඳපොළට මාස ගණනකට පෙර ඉඟියක් ලැබුණා. ඒ නිසා ව්යාපාරිකයන්ට සහ නිවාස හිමියන්ට යම් ස්ථාවරත්වයක් තිබුණා. නමුත් සැපයුම් දාම බිඳවැටීම් සහ භූ දේශපාලනික අර්බුද මැද එවැනි දීර්ඝකාලීන අනාවැකි අසාර්ථක බව අලුත් වාර්තාව පෙන්වා දෙනවා.

දැන් බැංකුව යෝජනා කරන්නේ "Reactive" හෙවත් ප්රතිචාරාත්මක උපාය මාර්ගයක්. සරලවම කිව්වොත් මෙය දුම්රිය කාලසටහනක් සහ ටැක්සි සේවාවක් අතර වෙනස වගේ දෙයක්.

- පැරණි ක්රමය (දුම්රිය): ඊළඟට එන Rate hike එක කවදාද කියා කල් තියා දැනගෙන ඔබට සූදානම් විය හැකියි.

- නව ක්රමය (ටැක්සි): රියදුරා (මහ බැංකුව) වාහන තදබදය (Inflation data) අනුව පාර වෙනස් කරනවා වගේ වැඩක්. පෙබරවාරි මාසයේ උද්ධමනය ඉහළ ගියොත්, කලින් අනතුරු ඇඟවීමකින් තොරව මාර්තු මාසයේදී පොලී අනුපාත ඉහළ යන්න පුළුවන්.

ඔබේ Mortgage එකට දැනෙන "Volatility Premium" එක

මේ ප්රතිපත්ති වෙනස වැඩියෙන්ම දැනෙන්නේ නිවාස ණය වෙළෙඳපොළටයි. මහ බැංකුව හදිසියේ තීරණ ගන්නා විට මූල්ය වෙළෙඳපොළ අස්ථාවර වෙනවා. ණය ලබා දෙන ආයතන (Lenders) අවිනිශ්චිතතාවයට කැමති නැහැ.

ඉදිරි වසර දෙකක කාලය තුළ Bank of England Base Rate එක කෙසේ වෙයිද කියා නිශ්චිතව කිව නොහැකි නම්, බැංකු විසින් "Risk premium" එකක් හෙවත් අවදානම් ගාස්තුවක් ඔබේ ණය පොලියට එකතු කරනවා. මෙහි ප්රතිඵලයක් ලෙස මහ බැංකුවේ නිල පොලී අනුපාතය ස්ථාවරව තිබුණත්, ඔබට ලැබෙන 2-year හෝ 5-year fixed mortgage අනුපාතයන් ඉහළ අගයක රැඳෙන්න පුළුවන්.

අවදානම සහ වාසිය

මෙම නව ප්රවේශය ගැන ආර්ථික විද්යාඥයින් අතර මත දෙකක් තිබෙනවා.

- වාසිය: පැරණි දැඩි ආකෘති ඉවත දමා දත්තවලට අනුව ඉක්මනින් ක්රියාත්මක වීම මගින් උද්ධමනය පාලනය කිරීම පහසුයි. 2020 මුල් භාගයේ තිබුණු ආකාරයේ දිගුකාලීන ජීවන වියදම් අර්බුද මින් මඟහරවා ගත හැකියි.

- අවාසිය: හදිසි දත්ත වෙනස්වීමක් නිසා මහ බැංකුව ක්ෂණිකව පොලී අනුපාත ඉහළ දැමුවහොත් එය නිවාස වෙළෙඳපොළ කඩා වැටීමට හෝ ව්යාපාර අඩපණ කිරීමට හේතු විය හැකියි. විශේෂයෙන්ම ශ්රී ලංකාවට මුදල් එවන අයට මෙය අභියෝගයක්. මන්ද, මහ බැංකුවේ අනපේක්ෂිත තීරණ නිසා පවුමේ අගය (Exchange rate) වේගයෙන් ඉහළ පහළ යා හැකි නිසයි.

2026 ජනවාරි වාර්තාවෙන් ගත හැකි වැදගත්ම පාඩම නම්, දැන් වැදගත් වන්නේ අනාවැකි නොව නම්යශීලී බවයි. හදිසි අනුපාත වෙනස්වීම්වලට ඔරොත්තු දෙන පරිදි අමතර මුදල් සංචිතයක් (Liquidity buffer) තබා ගැනීම ඔබේ පුද්ගලික මූල්ය ස්ථාවරත්වයට අතිශයින් වැදගත්.

මූලාශ්රය (Source): https://www.bankofengland.co.uk/paper/2026/forecast-evaluation-report-january-2026