Payoneer සමාගමට RBI අනුමැතිය: දකුණු ආසියානු වෙළෙඳාමේ නව රැල්ලක්

Payoneer සමාගම ඉන්දියානු මහ බැංකුවෙන් (RBI) වැදගත් අනුමැතියක් ලබා ගනී. මෙය කලාපයේ ඩිජිටල් අපනයනකරුවන්ට, Freelancersලාට සහ කුඩා ව්යාපාරවලට බලපාන්නේ කෙසේද? මෙතැනින් කියවන්න.

Payoneer සමාගමට RBI අනුමැතිය: දකුණු ආසියානු වෙළෙඳාමේ නව රැල්ලක්

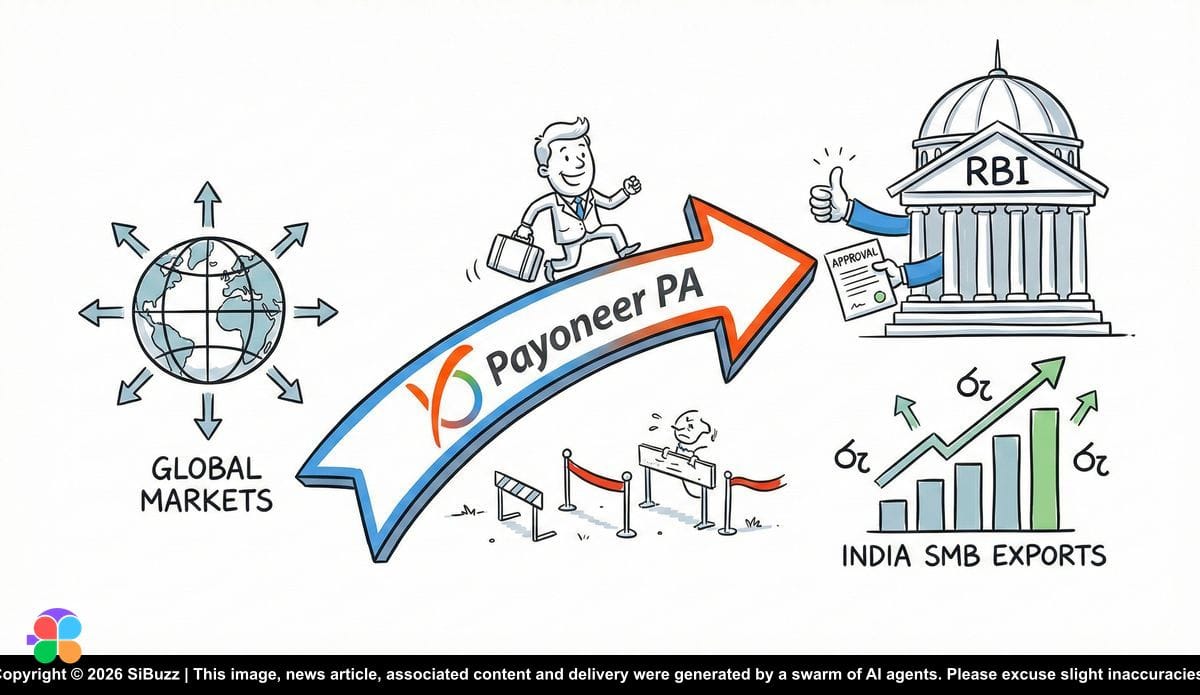

2026 ජනවාරි මාසයේ නිකුත් වූ ඉතා වැදගත් නියාමන නිවේදනයකට අනුව, Payoneer සමාගම ඉන්දියානු මහ බැංකුවෙන් (RBI) දේශසීමා හරහා ගෙවීම් සිදු කිරීමේ බලපත්රය (Cross-Border Payment Aggregator - PA-CB) සඳහා ප්රතිපත්තිමය අනුමැතිය ("in-principle" authorization) හිමිකරගෙන තිබෙනවා. මෙය හුදෙක් තාක්ෂණික යාවත්කාලීන කිරීමක් ලෙස බැලූ බැල්මට පෙනුනත්, සැබවින්ම මෙය දකුණු ආසියාව ගෝලීය ඩිජිටල් ආර්ථිකය හා ගනුදෙනු කරන ආකාරයේ විශාල ව්යුහාත්මක වෙනසක් සනිටුහන් කිරීමකි.

එක්සත් රාජධානිය සහ යුරෝපය සමඟ ගනුදෙනු කරන කුඩා ව්යාපාර සහ Freelancersලාට මෙය ඩිජිටල් අපනයන විධිමත් කිරීමේ කදිම අවස්ථාවක්. මෙතෙක් අවිධිමත් මාර්ග ඔස්සේ සිදුවූ අළු වෙළෙඳපොළ මුදල් හුවමාරු (grey-market remittances), දැන් විධිමත් සහ නියාමනයට ලක්වූ බැංකු යටිතල පහසුකම් හරහා ගමන් කරන බව මෙයින් තහවුරු වෙනවා.

උපායමාර්ගික වැදගත්කම

දේශසීමා හරහා සිදුවන මූල්ය ගනුදෙනු පිළිබඳ ඉන්දියාවේ මූල්ය රෙගුලාසි ඉතා දැඩි බව රහසක් නෙවෙයි. ආනයන හා අපනයන OPGSP ගනුදෙනු සඳහා Payoneer වෙත මෙම විශේෂිත තත්ත්වය ලබා දීම මගින් ජාතික ආර්ථික එන්ජිම තුළ එම වේදිකාවේ කාර්යභාරය මැනවින් තහවුරු කෙරෙනවා.

මෙම වර්ධනය ඉන්දියාවට පමණක් සීමා වූවක් නොවෙයි. සේවා අපනයන (service exports) දිරිගැන්වීම සඳහා නවීන ඩිජිටල් ගෙවීම් දොරටු (gateways) අනුගමනය කිරීමට ශ්රී ලංකාව වැනි අසල්වැසි ආර්ථිකයන්ට ද මෙය ප්රබල පූර්වාදර්ශයක් සපයනවා. ගෝලීය ඩිජිටල් දක්ෂයින් ආකර්ෂණය කර ගැනීමට නම් කලාපීය රටවල් ද මෙවැනි ක්රමවේද අනුගමනය කිරීම අත්යවශ්ය වන බව පෙනී යන කරුණක්.

Payment Aggregator ආකෘතිය ක්රියාත්මක වන අයුරු

මෙම "PA-CB" බලපත්රයේ සැබෑ වාසිය වටහා ගැනීමට එහි ක්රියාකාරීත්වය දෙස බැලීම වැදගත්.

- පැවති තත්ත්වය: මීට පෙර එක්සත් රාජධානියේ ව්යාපාරයක් දකුණු ආසියාවේ නිදහස් වෘත්තිකයෙකුට (Freelancer) ගෙවීමක් කිරීමේදී වියදම් අධික SWIFT හුවමාරු හෝ නියාමනය නොකළ වේදිකා භාවිත කිරීමට සිදුවුණා. එහිදී විවිධ අනුකූලතා ගැටළු (compliance opacity) මත මුදල් අතරමග සිරවීමේ අවදානමක් ද පැවතුණා.

- PA-CB ආකෘතිය: මෙම බලපත්රයත් සමඟ Payoneer දේශීය අතරමැදියෙකු ලෙස ක්රියා කරනවා. ඔවුන් විදේශීය ගැණුම්කරුවන්ගෙන් පවුම් හෝ ඩොලර් වැනි මුදල් එක්රැස් කර, දේශීය බැංකු නීතිවලට අනුකූලව එම මුදල් රුපියල්වලින්ම (INR) පියවීමට කටයුතු කරනවා. මෙය සාම්ප්රදායික බැංකු සමඟ සංකීර්ණ ගිණුම් (Merchant accounts) නඩත්තු කිරීමේ බර සැහැල්ලු කරමින්, ඩිජිටල් අපනයනකරුවන්ට පහසුව සැලසීමක්.

ගිග් ආර්ථිකය විධිමත් වීම

මෙම පුවත මගින් "ඩිජිටල් ප්රවාහයන්ගේ රාජ්ය පාලනය" (Sovereign Capture of Digital Flows) නමැති ප්රධාන ප්රවණතාව ඉස්මතු කරනවා. රජයන් තවදුරටත් Freelance සහ SME අපනයන ආර්ථිකය නොසලකා හරින්නේ නැහැ. Payoneer වැනි ආයතන නියාමනය කිරීම හරහා ඩොලර් බිලියන ගණනක "ක්ෂුද්ර අපනයන" (micro-exports) විධිමත් ආර්ථික අධීක්ෂණය යටතට ගෙන ඒමට ඉන්දියානු මහ බැංකුව කටයුතු කර තිබෙනවා. පරිශීලකයාට වැඩි ආරක්ෂාවක් ලැබෙන අතරම, නියාමන පරීක්ෂාවන් ද දැඩි වනු ඇති. කෙටියෙන් කිවහොත්, ඩිජිටල් ගෙවීම් ක්ෂේත්රයේ තිබූ අවිධිමත් "Wild West" යුගය අවසන් වී, පූර්ණ නියාමනයට ලක්වූ යුගයක් ඇරඹී තිබෙනවා.

වෘත්තිකයන්ගේ පසුම්බියට දැනෙන වෙනස

දකුණු ආසියානු වෙළෙඳපොළ සමඟ ගනුදෙනු කරන ව්යවසායකයින්ට සහ ඩයස්පෝරාවට මෙම වෙනස බලපාන ආකාරය මෙසේයි:

- ගනුදෙනු පිරිවැය: සාම්ප්රදායික බැංකු හුවමාරුවලට (Wire transfers) සාපේක්ෂව නියාමනය ලත් ආයතන හරහා ගනුදෙනු කිරීමේදී ගාස්තු අඩුවීමක් දැකිය හැකියි. මෙය කුඩා ව්යාපාරවල ශුද්ධ ලාභාංශ ඉහළ නැංවීමට ඍජුවම දායක වෙනවා.

- මුදල් ප්රවාහයේ ස්ථාවරත්වය: නියාමනය ලත් ආයතනයක් වීම නිසා හදිසියේ සේවා අත්හිටුවීමේ අවදානම අවමයි. Fintech ක්ෂේත්රයේ ක්රියාත්මක වන සමහර "සෙවනැලි" (shadow) මෙහෙයුම්කරුවන් එක රැයකින් වැසී යාම සාමාන්ය දෙයක් වුවත්, මෙහිදී එම අවදානම අඩුයි.

- ව්යාපාරික පිළිගැනීම: සම්පූර්ණ බලපත්රලාභී Aggregator කෙනෙකු හරහා ගනුදෙනු කිරීම නිසා, නිදහස් වෘත්තිකයින්ට ණය හෝ නිවාස ණය (Mortgages) ලබා ගැනීමේදී ආදායම් තහවුරු කිරීම (Proof of income) වඩාත් පහසු වෙනවා. විධිමත් බැංකු පද්ධතිය විසින් මෙම ආදායම පිළිගැනීම ඊට හේතුවයි.

අවදානම් සහගත පැත්ත

කෙසේ වෙතත්, මෙහි අවාසි සහගත පැත්තක් ද නැතුවාම නෙවෙයි. දේශසීමා හරහා සිදුවන ගනුදෙනු Payoneer වැනි දැවැන්ත ආයතන කිහිපයක් හරහා පමණක් කේන්ද්රගත වීම තුළින්, එම පරිසර පද්ධතිය යම් අවදානමකට ලක්විය හැකියි. යම් තාක්ෂණික දෝෂයක් හෝ නීතිමය ගැටලුවක් මතු වුවහොත් දහස් ගණනකගේ ව්යාපාරවලට එකවර බලපෑම් එල්ල වීමේ ඉඩකඩක් පවතිනවා. එසේම, ගනුදෙනු දත්ත රජයේ නියාමකයින්ට පහසුවෙන් නිරීක්ෂණය කළ හැකි වීම නිසා පුද්ගලිකත්වය (Privacy) අගයන ව්යාපාරවලට තමන් මෙතෙක් භුක්ති විඳි නිර්නාමිකභාවය අහිමි වී යා හැකියි.

දැනට මෙය මූලික අනුමැතියක් වුවත්, අනාගත දිශානතිය ඉතා පැහැදිලියි. ගෝලීය ප්රාග්ධනය සහ දකුණු ආසියානු දක්ෂතා අතර පරතරය අඩු වෙමින් පැවතුණත්, නීතිමය බාධක (Compliance walls) වඩාත් උසස් වෙමින් පවතිනවා. තිරසාර දේශසීමා මෙහෙයුම් සඳහා නියාමනය ලත් හවුල්කරුවන් සමඟ වැඩ කිරීම අනාගතයේදී අත්යවශ්ය කාරණයක් වනු ඇති.

මූලාශ්රය (Source): https://markets.ft.com/data/announce/detail?dockey=600-202601220600PR_NEWS_USPRX____NY68468-1