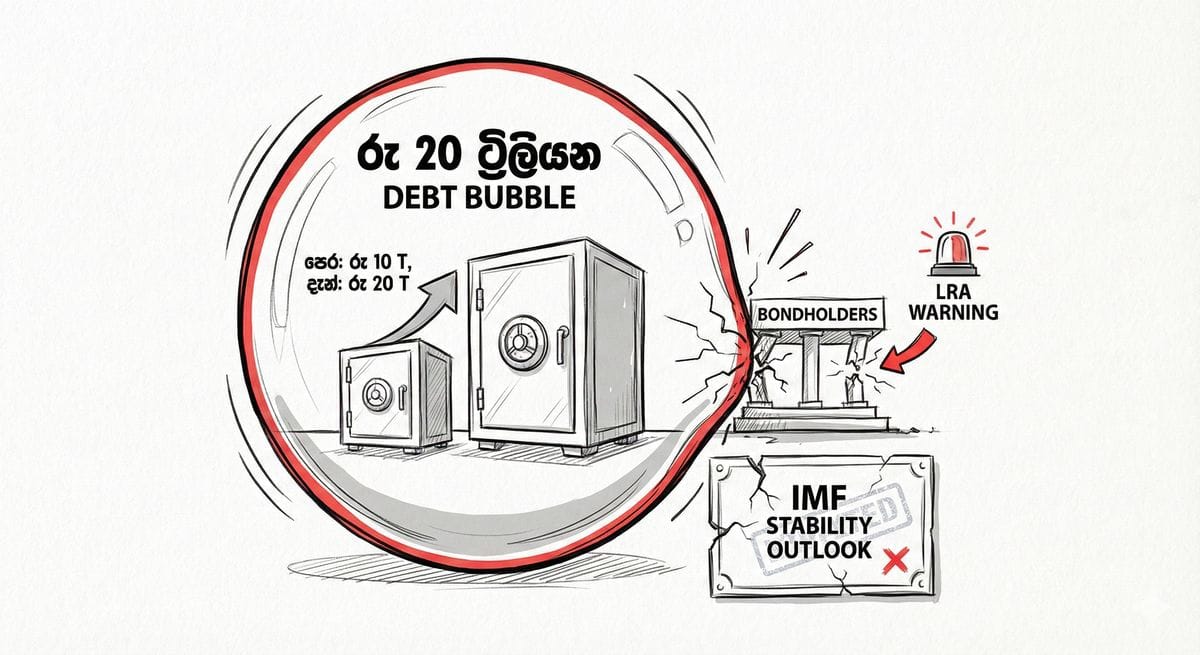

රුපියල් ට්රිලියන 20 ක ණය බුබුලක්: IMF ස්ථාවරත්වයට එරෙහිව ලංකා රේටිං ඒජන්සියෙන් රතු එළියක්

IMF පවසන්නේ ආර්ථිකය ස්ථාවර බවයි. නමුත් ලංකා රේටිං ඒජන්සිය (LRA) පවසන්නේ ට්රිලියන 20 ක ණය බුබුලක් පිපිරීමට ආසන්න බවයි. මෙම පරස්පරය ඔබේ ආයෝජනවලට සහ බැංකු තැන්පතුවලට බලපාන්නේ කෙසේද? SiBuzz වෙතින් ගැඹුරු විග්රහයක්.

රුපියල් ට්රිලියන 20 ක ණය බුබුලක්: IMF ස්ථාවරත්වයට එරෙහිව ලංකා රේටිං ඒජන්සියෙන් රතු එළියක්

ශ්රී ලංකාවේ ආර්ථිකය පිළිබඳ කතාව මේ වන විට දෙපැත්තකට ඇදෙන ස්වභාවයක් ගෙන තිබේ. එක් පසෙකින් ජාත්යන්තර මූල්ය අරමුදල (IMF) සහ රජයේ නිලධාරීන් "ස්ථාවරත්වයේ" ජයග්රහණ පෙන්වා දෙමින් සිටියි. උද්ධමනය අඩුවී Deflation මට්ටමට (-1.7%) පැමිණීමත්, විදේශ සංචිත ඩොලර් බිලියන 6.5 දක්වා ඉහළ යාමත් ඔවුන්ගේ තර්කයට බලය සපයයි.

නමුත් 2026 ජනවාරි 5 වන දින, ලංකා රේටිං ඒජන්සිය (LRA) මෙම "ප්රකෘතිමත් වීමේ" කතන්දරය අභියෝගයට ලක් කරමින් බරපතල අනතුරු ඇඟවීමක් සිදු කළේය. LRA ප්රධාන විධායක නිලධාරී ආචාර්ය කෙනත් ද සිල්වා පෙන්වා දෙන්නේ ශ්රී ලංකාවේ දේශීය ණය තොගය රුපියල් ට්රිලියන 20 දක්වා ඉහළ ගොස් ඇති බවයි. මෙය 2020 ට සාපේක්ෂව දෙගුණයක වැඩි වීමකි.

ඔබේ මූල්ය උපායමාර්ගික උපදේශකයා ලෙස, අප මෙම සිරස්තලවලින් ඔබ්බට බැලිය යුතුය. මෙය හුදෙක් දේශපාලන විවාදයක් නොවේ; එය ශ්රී ලංකා රුපියල (LKR) මත පදනම් වූ වත්කම් හෝ ආයෝජන ඇති ඕනෑම අයෙකුට ලැබෙන ව්යුහාත්මක අනතුරු ඇඟවීමකි. එක්සත් රාජධානියේ සිටින ශ්රී ලාංකික ප්රජාවට සහ ආයෝජකයින්ට මෙම තත්ත්වය බලපාන්නේ කෙසේද යන්න පිළිබඳ ගැඹුරු විශ්ලේෂණය පහතින් දැක්වේ.

"ගොඩනැගෙන" ආර්ථිකයක ණය දෙගුණ වූයේ කෙසේද?

රජය මුදල් අච්චු ගැසීම නවත්වා බදු වැඩි කර තිබියදීත් ණය දෙගුණ වූයේ කෙසේද යන්න ඔබට ප්රශ්නයක් විය හැකිය. මෙහි රහස ඇත්තේ Capitalized Interest සහ Snowball Effect යන යාන්ත්රණයන් තුළයි.

අර්බුද සමයේදී (2022-2023) පොලී අනුපාත 25-30% දක්වා ඉහළ ගිය විට, බදු ආදායමෙන් පමණක් ණය පොලී ගෙවීමට රජයට නොහැකි විය. ඒ වෙනුවට සිදුවූයේ පරණ බැඳුම්කරවල පොලිය ගෙවීමට නව බැඳුම්කර නිකුත් කිරීමයි.

- උගුල: මේ නිසා පොලී වියදම නැවතත් ප්රධාන ණය මුදලට (Principal) එකතු වේ.

- ප්රතිඵලය: රජය පාරවල් හෝ වැටුප් සඳහා කරන වියදම් අඩු කළත් (Primary Surplus), පොලී බර චක්රීයව එකතු වීම නිසා මුළු ණය තොගය ස්වයංක්රීයව වර්ධනය වේ.

ආචාර්ය ද සිල්වා පෙන්වා දෙන්නේ මෙය "ඵලදායී නොවන" (Non-productive) ණය වර්ධනයක් බවයි. මෙම මුදල් වරායවල් හෝ බලාගාර ඉදිකර ප්රතිලාභ ලබා ගැනීමට නොව, හුදෙක් පොත්පත් පියවීමට (Service the ledger) යොදාගෙන ඇත.

පරස්පරය: IMF "ගලා ඒම්" (Flow) සහ LRA "තොගය" (Stock)

මෙම අවදානම තේරුම් ගැනීමට "Flow" සහ "Stock" අතර වෙනස හඳුනා ගැනීම අත්යවශ්ය වේ.

1. IMF දෘෂ්ටිකෝණය (Flow Focus): IMF අවධානය යොමු කරන්නේ මුදල් ගලා ඒම් සහ පිටවීම් (Flows) දෙසයි. මෙම මිම්මෙන් බලන විට ශ්රී ලංකාව යහපත් තත්ත්වයක පවතී. බදු ආදායම ඉහළ ගොස් ඇති අතර පොලී නොවන වියදම් අඩු කර ඇති නිසා ප්රාථමික ශේෂය (Primary Balance) ධන අගයක් ගනී. ඔවුන්ගේ විශ්වාසය වන්නේ මුදල් ගලා ඒම් නිවැරදි කරගතහොත්, ආර්ථිකය වර්ධනය වීමත් සමඟ ණය කන්ද (Stock) කාලයත් සමඟ කළමනාකරණය කරගත හැකි වනු ඇති බවයි.

2. LRA දෘෂ්ටිකෝණය (Stock Focus): LRA බලන්නේ ශේෂ පත්රය (Balance Sheet) දෙසයි. එනම් මුළු වගකීම් කන්දරාව දෙසයි. රටේ ශුද්ධ ජාත්යන්තර ආයෝජන තත්ත්වය (NIIP) සෘණ ඇමරිකානු ඩොලර් බිලියන 53.4 දක්වා පිරිහී ඇත. එකතැන පල්වෙන ආර්ථිකයක් තුළ දේශීය ණය දෙගුණ වීම ප්රගතියක් නොව "ශේෂ පත්රයේ මරණය" (Balance-sheet death) ලෙස ආචාර්ය ද සිල්වා හඳුන්වයි. දේශීය ණය ප්රශස්තකරණය (DDO) මගින් සිදු වූයේ ප්රශ්නය කල් දැමීමක් පමණක් බව ඔහුගේ අදහසයි.

එක්සත් රාජධානියේ ඩයස්පෝරාවට බලපාන උපායමාර්ගික කරුණු

රුපියල් ට්රිලියන 20 ක ණය බුබුලක් ඔබේ ව්යාපාරවලට සහ ආයෝජනවලට බලපාන්නේ කෙසේද?

1. බැංකු අංශයේ අවදානම (Crowding Out Effect)

ප්රධාන ධාරාවේ ප්රවෘත්තිවල බොහෝ විට කතා නොකරන කරුණ නම් "Crowding Out" බලපෑමයි. රජයට රුපියල් ට්රිලියන 20 ක ණයක් ප්රතිමූල්යකරණය (Rollover) කිරීමට සිදුවන විට, දේශීය බැංකු පද්ධතියේ ඇති සියලුම ප්රාග්ධනය රජය විසින් උරා ගනු ලබයි.

- ව්යාපාර හිමිකරුවන්ට: බැංකු රජයේ භාණ්ඩාගාර බිල්පත්වලින් පිරී ඇති නිසා, SME හෝ Startups සඳහා ණය ලබා දීමට බැංකුවලට උනන්දුවක් නැත.

- තැන්පත්කරුවන්ට: දේශීය බැංකුවල ඇති ඔබේ ඉතුරුම් වක්රාකාරව රජයට ණයට දී ඇත. එබැවින් බැංකුවේ ස්ථාවරත්වය සම්පූර්ණයෙන්ම රඳා පවතින්නේ රජයට ණය ගෙවීමට ඇති හැකියාව මතයි.

2. උද්ධමනය සහ ආයෝජන විරෝධය (Inflation Hedge Paradox)

වර්තමානයේ ශ්රී ලංකාව Deflation (-1.7%) තත්ත්වයක පවතී. පාරිභෝගිකයින්ට මෙය හොඳ වුවත්, ණයගැති රජයකට මෙය භයානක ය.

- අවදානම: දැවැන්ත දේශීය ණයක් ඇති රජයන්ට එයින් ගැලවීමට ඇති පහසුම මාර්ගය වන්නේ උද්ධමනය හරහා ණය දිය කර හැරීමයි (Inflate the debt away).

- අනාවැකිය: දැන් උද්ධමනය අඩු වුවත්, ට්රිලියන 20 ක ණය ගෙවීම පහසු කිරීම සඳහා මුදල් අවප්රමාණය කිරීමට හෝ උද්ධමනය ඉහළ යාමට ඉඩ හැරීමට ඇති ව්යුහාත්මක පීඩනය අති විශාලය. දිගුකාලීන LKR බැඳුම්කර හිමියන්ට (Long-term bondholders) මෙය සෘජුවම බලපෑ හැකිය.

ප්රති-තර්ක: මෙම අනතුරු ඇඟවීම අතිශයෝක්තියක්ද?

සමබර දැක්මක් සඳහා, අප LRA හි අශුභවාදී මතයට අභියෝග කළ යුතුය.

- Debt-to-GDP අනුපාතය: වැදගත් වන්නේ ණය ප්රමාණය නොව එය දළ දේශීය නිෂ්පාදිතයට (GDP) දක්වන අනුපාතයයි. සංචාරක ව්යාපාරය සහ අපනයන හරහා GDP වර්ධනය වුවහොත්, ට්රිලියන 20 ක අගය බියජනක නොවනු ඇත.

- පොලී අනුපාත පහත වැටීම: පොලී අනුපාත 30% සිට 9-10% දක්වා පහත වැටීම නිසා "Snowball effect" එකේ වේගය අඩාල වී ඇත.

- මූර්ත ප්රතිලාභ (Real Return): වත්මන් Deflation වාතාවරණය බැඳුම්කර හිමියන්ට ඉහළ "මූර්ත ප්රතිලාභයක්" ලබා දෙයි. ඔබ 10% පොලියක් ලබන විට උද්ධමනය -2% නම්, ඔබේ සැබෑ ප්රතිලාභය 12% කි. මෙය ලෝකයේ ඉහළම ප්රතිලාභවලින් එකකි.

අවසාන තීන්දුව

කෙටි කාලීනව "ස්ථාවරත්වය" සැබෑවකි (පෝලිම් නැත, ඉන්ධන ඇත). නමුත් "ගෙවීමේ හැකියාව" (Solvency) තවමත් ප්රශ්නාර්ථයකි. LRA අනතුරු ඇඟවීම අපට මතක් කර දෙන්නේ මූලික ගණිතය (Underlying Math) විසඳී නැති බවත්, එය හුදෙක් ප්රතිමූල්යකරණය (Refinance) කර ඇති බවත්ය.

උපායමාර්ගික පියවර: මෙහෙයුම් අවශ්යතා හෝ ඉහළ ප්රතිලාභ සහිත කෙටි කාලීන ආයෝජන (Short-term plays) සඳහා LKR රඳවා තබා ගන්න. නමුත් උද්ධමනයට එරෙහි ආවරණයක් (Inflation-hedge strategy) නොමැතිව, වසර 5කට වඩා වැඩි දිගුකාලීන LKR ආයෝජනවල ප්රාග්ධනය සිර කිරීමේදී දෙවරක් සිතන්න.

මූලාශ්රය (Source): https://www.lankatalks.com/business/economy/lanka-rating-agency-chief-slams-imf-stability-narrative-domestic-debt-doubles