ප්රතිසංස්කරණයක් ද නැත්නම් අවදානමක් ද? මහ බැංකුවේ නව 'ඩයස්පෝරා බොන්ඩ්' (Diaspora Bond) නිකුතුව පිටුපස ඇති උපායමාර්ගික සත්යය

මහ බැංකුව ඩයස්පෝරාව ඉලක්ක කර USD බැඳුම්කර නිකුත් කරයි. මෙය රට ගොඩනැගීමට අවස්ථාවක් ද නැතහොත් ඔබේ පවුම් අවදානමේ හෙලීමක් ද? ආයෝජනයට පෙර කියවිය යුතුම උපායමාර්ගික විග්රහය.

ප්රතිසංස්කරණයක් ද නැත්නම් අවදානමක් ද? මහ බැංකුවේ නව 'ඩයස්පෝරා බොන්ඩ්' (Diaspora Bond) නිකුතුව පිටුපස ඇති උපායමාර්ගික සත්යය

දිනය: 2026 ජනවාරි 1

පසුබිම: 'Ditwah' සුළි කුණාටුවෙන් පසුව නැවත ගොඩනැගීමේ මූල්යකරණය

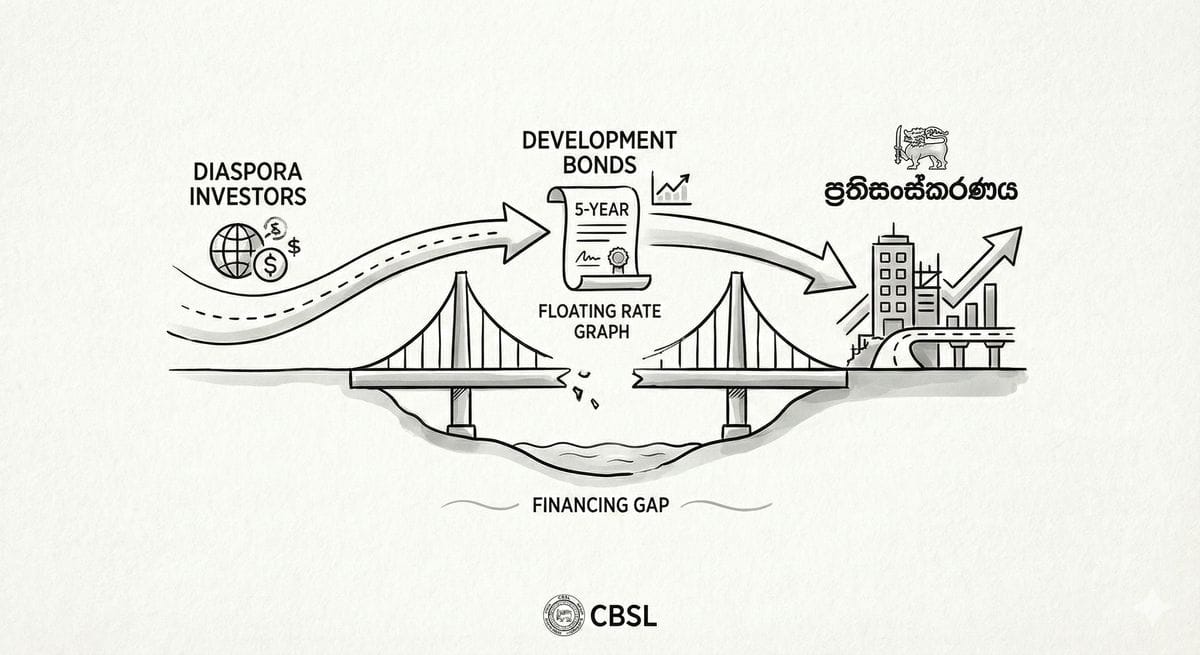

ශ්රී ලංකා මහ බැංකුව (CBSL) විසින් ඩොලර්වලින් නිකුත් කරන නවතම 'Reconstruction Development Bonds' (RDBs) සඳහා ආයෝජනය කිරීමට දැන් අවස්ථාව විවෘත කර තිබෙනවා. මූලික වශයෙන් එක්සත් රාජධානියේ (UK) සහ අනෙකුත් රටවල වෙසෙන ශ්රී ලාංකික ඩයස්පෝරාව ඉලක්ක කරගත් මෙම බැඳුම්කර නිකුතුව, 2025 අගභාගයේදී 'Ditwah' සුළි කුණාටුවෙන් සිදු වූ යටිතල පහසුකම් හානි යළි ගොඩනැගීම සඳහා අවශ්ය මූල්ය ප්රතිපාදන සොයාගැනීම වෙනුවෙන් නිර්මාණය වූවක්.

UK වල ජීවත්වන ශ්රී ලාංකික ප්රජාවට මෙය තරමක් සංකීර්ණ තීරණයක්. මෙය එක් පැත්තකින් මව්බිම යළි ගොඩනැගීම වෙනුවෙන් ඉටුකළ යුතු යුතුකමක් ලෙස පෙනුනත්, අනෙක් පැත්තෙන් තමන් එංගලන්තයේදී ඉතා මහන්සියෙන් උපයා ගත් පවුම් (GBP) පරිස්සම් කරගැනීම පිළිබඳ ප්රායෝගික ගැටලුවක්.

The Blueprint: ඔබට ලැබෙන්නේ කුමක්ද?

මීට පෙර නිකුත් කළ Sri Lanka Development Bonds (SLDBs) වලට වඩා වෙනස්ව, මෙම RDB සකස් කර ඇත්තේ 2025 දෙසැම්බර් මාසයේ සම්මත වූ පරිපූරක අයවැය පදනම් කරගෙනයි.

- කාලසීමාව (Tenure): වසර 5යි.

- මුදල් ඒකකය (Currency): USD (ඇමරිකානු ඩොලර්). රුපියලේ අගය විචලනය වීමෙන් (LKR volatility) සිදුවන පාඩුව මගහරවා ගැනීමට (Hedge) මෙය ඩොලර්වලින්ම ගෙවීමට සැලසුම් කර තිබෙනවා.

- පොලී අනුපාතය: පාවෙන පොලී අනුපාතයක් (Floating Rate). මෙය බොහෝ විට SOFR අනුපාතයට රටේ අවදානම් දීමනාවක් (Country Risk Margin) එකතු කර ගණනය කෙරෙනු ඇති.

- අරමුණ: නිවාස, විදුලිබල පද්ධති සහ මාර්ග අලුත්වැඩියාව සඳහා පවතින ඩොලර් බිලියන 1.6 ක මූල්ය පරතරය පියවීම. මෑතකදී IMF එකෙන් ලැබුණු ඩොලර් මිලියන 206 ක Rapid Financing Instrument (RFI) ණය මුදල මේ සඳහා ප්රමාණවත් නොවීම මීට හේතුවයි.

The Strategic "Why": සිරස්තලවලින් ඔබ්බට ඇති කතාව

මහ බැංකුව (CBSL) මේ මොහොතේ ඔබව ඉලක්ක කරන්නේ ඇයි?

- කොන්දේසි මඟ හැරීම (Bypassing Conditionality): IMF ආධාර ඉතා වැදගත් වුවත් ඒවා ලැබෙන්නේ දැඩි කොන්දේසි සහ අධීක්ෂණයන් යටතේයි. නමුත් ඩයස්පෝරා බැඳුම්කර කියන්නේ එවැනි බාධා නැති "නිදහස් මුදල්" (Unencumbered cash). මේවා මගින් රජයට දේශීය වියදම් (ඉදිකිරීම් වැටුප්, අමුද්රව්ය) පියවා ගැනීමටත්, ඒ අතරතුරම විදේශ සංචිත (Foreign Reserves) ඉහළ නංවා ගැනීමටත් හැකියාව ලැබෙනවා.

- දේශප්රේමී වට්ටම (The "Patriot Discount"): වෝල් ස්ට්රීට් ආයෝජකයින්ට වඩා ඩයස්පෝරා ආයෝජකයින් මිල ගණන් ගැන අඩුවෙන් කරදර වන බව රජයන් දන්නවා. ඔබ ආයෝජනය කරන්නේ "ප්රතිලාභය" (Return) ගැන පමණක් සිතා නොව, රට ගැන හැඟීමෙන් (Sentiment) යුතුවයි. මේ නිසා ජාත්යන්තර වෙළඳපොලෙන් ණය ගන්නවාට වඩා අඩු වියදමකින් ප්රාග්ධනය රැස් කරගැනීමට මහ බැංකුවට මෙය අවස්ථාවක් වෙනවා.

Counter Perspective: නොකියන අවදානම් (Unspoken Risks)

ඔබේ මුදල් යෙදවීමට පෙර, බැඳුම්කර ප්රවර්ධන පත්රිකාවල සඳහන් නොවන පහත "ප්රායෝගික තර්ක" ගැන SiBuzz පාඨක ඔබ දෙවරක් සිතා බැලිය යුතුයි.

1. පිටවීමේ ද්රවශීලතා උගුල (The "Exit" Liquidity Trap)

- පොරොන්දුව: මුල් මුදල සහ පොලිය USD වලින් ගෙවනු ලැබේ.

- අවදානම: 2031 දී (කල් පිරෙන විට), රට සතුව ඔබට ඩොලර්වලින් ගෙවීමට ප්රමාණවත් ඩොලර් සංචිත තිබේද? සංචිත හිඟ වුවහොත්, ඉතිහාසයේ සිදුවූවාක් මෙන් "මෘදු පාලනයන්" (Soft controls) පැනවීමට ඉඩ ඇත. එනම් මුදල් නැවත ආයෝජනය කිරීමට ඉල්ලීම් කිරීම, මුදල් ආපසු ගෙන්වා ගැනීම ප්රමාද කිරීම, හෝ බලහත්කාරයෙන් රජයේ අනුපාතයට රුපියල් බවට පරිවර්තනය කිරීම වැනි දේවල් සිදුවිය හැකියි.

- උපායමාර්ගික ප්රශ්නය: ගෙවන මුදල් ඒකකය (Payout currency) වෙනස් වුවහොත්, ඔබේ ප්රාග්ධනය ලංකාව තුළ සිරවී තිබීම ඔබට දරාගත හැකිද?

2. ණය හිමිකම් ප්රමුඛතාවය (Seniority Confusion) ශ්රී ලංකාව 2024 අගභාගයේදී "Macro-Linked Bonds" (MLBs) හරහා විශාල ණය ප්රතිව්යුහගත කිරීමක් අවසන් කළා.

- අවදානම: යම් හෙයකින් නැවතත් ආර්ථික අර්බුදයක් හෝ දේශගුණික කම්පනයක් නිසා ණය ගෙවීම පැහැර හැරීමක් (Default) සිදුවුවහොත්, මෙම නව RDB බැඳුම්කරවලට හිමිවන්නේ කුමන ස්ථානයක්ද? නීත්යානුකූලව ඔබ තවමත් අනාරක්ෂිත ණය හිමියෙක් (Unsecured creditor) විය හැකියි. ඔබ මෙහිදී ඔට්ටු අල්ලන්නේ 2024 ප්රතිව්යුහගත කිරීම රටේ "අවසාන" එක වේ යැයි සිතාගෙනයි.

3. උද්ධමනකාරී ප්රතිරූපය (The Inflationary Feedback Loop) පාලම් සහ පාරවල් හැදීමට ඔබේ ඩොලර් රුපියල් බවට මාරු කිරීමෙන් දේශීය ආර්ථිකයට මුදල් පොම්ප කෙරෙනවා. ඊට සරිලන ඵලදායිතාවයක් රට තුළ ඇති නොවුණහොත්, මෙය නැවතත් දේශීය උද්ධමනය ඉහළ දැමීමට හේතු විය හැකියි. එමගින් ලංකාවේ ඔබේ පවුල සතු වත්කම්වල (ඉඩම්/නිවාස) සැබෑ වටිනාකම ඛාදනය වීමට ඉඩ තිබෙනවා.

SiBuzz තීන්දුව: ඔබේ ජීවනෝපාය ආරක්ෂා කරගන්නේ කෙසේද?

උපායමාර්ගික උපදේශකයෙකු ලෙස, මගේ නිර්දේශය වන්නේ එක්සත් රාජධානිය තුළ ඔබේ ස්ථාවරත්වය ආරක්ෂා කරගනිමින් වගකීමෙන් යුතුව ශ්රී ලංකාවට සහාය වීමයි.

- හදිසි අරමුදල් පටලවා නොගන්න (Avoid the "Emergency Fund" Trap): ඉදිරි වසර 5 ඇතුළත ඔබට එක්සත් රාජධානියේ නිවසක් මිලදී ගැනීමට (Mortgage deposit) හෝ ටියුෂන් ගාස්තු ගෙවීමට අවශ්ය මුදල් මේ සඳහා ආයෝජනය නොකරන්න. මෙය "Illiquid asset" (වහා මුදල් කළ නොහැකි වත්කමක්) ලෙස සලකන්න.

- "Sunk Cost" මානසිකත්වය: ඔබ ආයෝජනය කරනවා නම්, එය නැවත ප්රතිලාභයක් ලැබිය හැකි පරිත්යාගයක් ලෙස සලකන්න. පොලිය සමඟ මුදල් ආපසු ලැබුණොත් එය බෝනස් එකක්. නොලැබුණොත්, ඔබ ගමක් ගොඩනගන්න උදව් කළා කියා සිතාගන්න. මේ අවදානම (Risk profile) දරාගන්න බැරි නම්, මේ බැඳුම්කරය ඔබට සුදුසු නැහැ.

- විවිධාංගීකරණය (Diversification Check): බොහෝ සංක්රමණිකයින් දැනටමත් ලංකාව මත විශාල අවදානමක් (Long Lanka) දරනවා (පාරම්පරික ඉඩම් හෝ පවුලට යවන මුදල් හරහා). මෙම බැඳුම්කර මිලදී ගැනීමෙන් ඔබේ අවදානම තවත් වැඩි වෙනවා (Concentrates risk). ඒ වෙනුවට Global Equities (UK/US) වල ආයෝජනය කිරීමෙන් ඔබේ ආර්ථික ශක්තිය රැකගෙන, දිගටම ලංකාවට මුදල් එවීම (Remittances) වඩාත් සමබර උපායමාර්ගයක් විය හැකියි.

මඟහැරුණු කරුණක්: බදු ඇඟවීම් (Tax Implications)

මෙම නිවේදනය මගින් එක්සත් රාජධානියේ HMRC බදු රෙගුලාසි ගැන පැහැදිලි කර නැහැ. විදේශීය බැඳුම්කරවලින් ලැබෙන පොලී ආදායම UK තුළ බද්දට යටත් වෙනවා. බදු ගෙවීමෙන් පසු ඔබේ සැබෑ ප්රතිලාභය සාමාන්ය ISA ගිණුමක ප්රතිලාභයට වඩා වැඩිදැයි තහවුරු කරගන්න. එසේ නොමැති නම්, ඔබ ස්වෛරී අවදානමක් (Sovereign risk) දරමින් සෘණාත්මක ප්රතිලාභයක් ලබනවා විය හැකියි.