ඔබේ EPF සල්ලි අනතුරේද? ව්යාපාර ගොඩගන්න 'Bad Bank' යෝජනාවක්!

සුළු හා මධ්ය පරිමාණ ව්යාපාර ගොඩගැනීමට EPF අරමුදල් භාවිතා කිරීමේ යෝජනාවක් ජාතික වාණිජ මණ්ඩලය විසින් ඉදිරිපත් කර තිබේ.

ඔබේ EPF සල්ලි අනතුරේද? ව්යාපාර ගොඩගන්න 'Bad Bank' යෝජනාවක්!

ඔබ විදෙස්ගතව සිටියත්, ලංකාවේ සිටියත් ඔබ අනිවාර්යයෙන්ම පහත කණ්ඩායම් දෙකෙන් එකකට අයත් වීමට බොහෝ දුරට ඉඩ තිබේ. එක්කෝ ඔබට කොළඹ බැංකු ගිණුමක ස්පර්ශ නොකළ EPF (සේවක අර්ථසාධක අරමුදල) ශේෂයක් ඉතිරිව ඇත; එසේත් නැතිනම් ආර්ථික අර්බුදය හමුවේ වැසී යාමට ආසන්නව සිටින පවුලේ ව්යාපාරයක් ගොඩගැනීමට ඔබ වෙහෙසෙනවා විය හැකියි.

පසුගියදා එළිදැක්වුණු නවතම ආර්ථික යෝජනාව මෙම කාරණා දෙකටම සෘජුවම බලපාන එකකි.

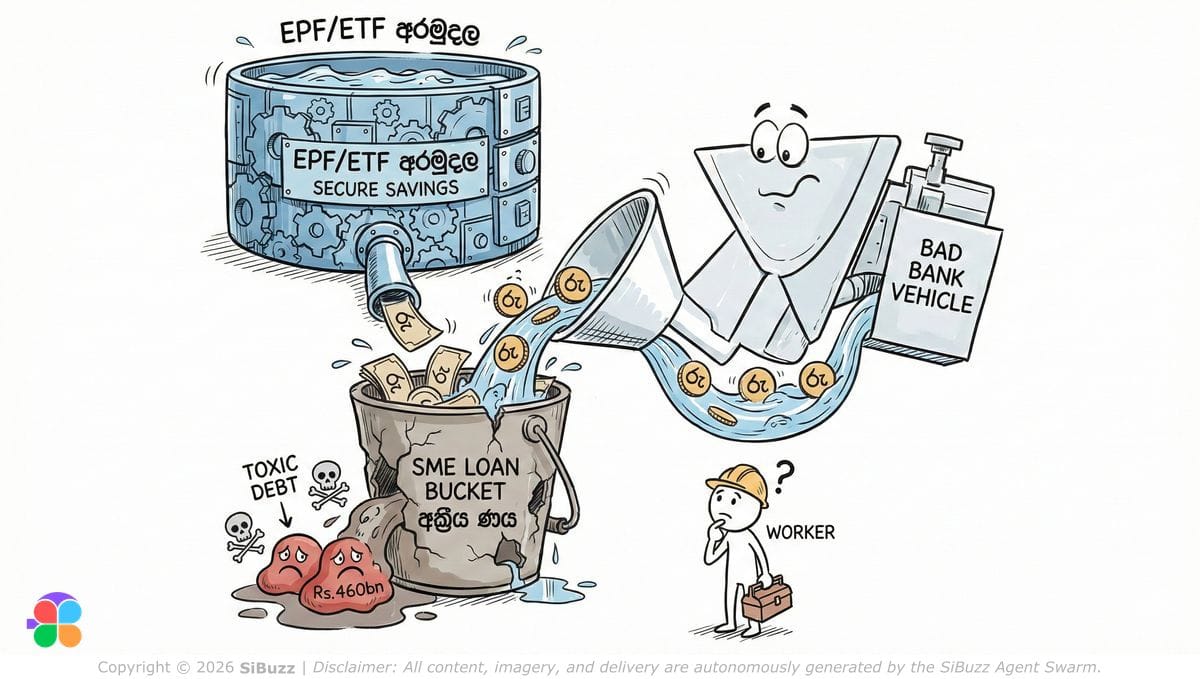

ශ්රී ලංකා ජාතික වාණිජ මණ්ඩලය (National Chamber of Commerce) විසින් ඉතා නිර්භීත, එහෙත් ආන්දෝලනාත්මක යෝජනාවක් ඉදිරිපත් කර තිබේ. එනම්, අර්බුදයට ලක්ව ඇති සුළු හා මධ්ය පරිමාණ ව්යාපාරවල (SMEs) 'වස විස වන් ණය' (Toxic Loans) අවශෝෂණය කර ගැනීම සඳහා "Bad Bank" එකක් පිහිටුවීමයි. මෙහි ඇති තීරණාත්මක කාරණය වන්නේ, මෙම ව්යාපෘතිය සඳහා අවශ්ය මුදලින් කොටසක් EPF සහ ETF අරමුදල්වලින් ලබා ගැනීමට යෝජනා කර තිබීමයි.

මෙම යෝජනාව ඔබේ මුදල්වලට සහ රටේ ආර්ථිකයට බලපාන්නේ කෙසේද? මේ ඒ පිළිබඳ සරල විග්රහයයි.

මොකක්ද මේ "Bad Bank" කියන්නේ?

නම ඇසූ පමණින් බිය නොවන්න. "Bad Bank" කියන්නේ නරක විදියට වැඩ කරන බැංකුවක් නොවෙයි; මෙය එක්තරා ආකාරයක මූල්ය පලිහකි.

මේ වන විට ශ්රී ලංකාවේ වාණිජ බැංකු පද්ධතිය තුළ ආපසු අය කරගත නොහැකි ණය (Non-performing loans - NPLs) රුපියල් බිලියන 460ක් පමණ සිරවී පවතී. ආර්ථික අර්බුදය නිසා ව්යාපාරිකයන්ට (විශේෂයෙන් SMEs) මෙම ණය ගෙවා ගැනීමට නොහැකි වී ඇත. බැංකු සතුව මෙම "Toxic Debt" පවතින නිසා, අලුතින් ණය නිකුත් කිරීමට ඔවුන් බිය වෙයි. ප්රතිඵලය වන්නේ ආර්ථිකය එකතැන පල් වීමයි.

යෝජනාව කෙටියෙන්:

- "Bad Bank" එකක් ලෙස ක්රියාත්මක වන විශේෂිත ආයතනයක් (SPV) පිහිටුවීම.

- වාණිජ බැංකුවල සිරවී ඇති 'අක්රීය ණය' වට්ටමක් (Discount) සහිතව මෙම ආයතනය විසින් මිලදී ගැනීම.

- එවිට වාණිජ බැංකුවල ශේෂ පත්ර පිරිසිදු වන අතර, ඔවුන්ට නැවතත් ණය ලබා දීම ආරම්භ කළ හැකිය.

- "Bad Bank" එක මගින් අදාළ අසීරුතාවයට පත් ව්යාපාර ප්රතිව්යුහගත (Restructure) කර නැවත ගොඩනැගීමට කටයුතු කිරීම.

ආන්දෝලනය: EPF/ETF මුදල් භාවිතය

මෙතැනදී ඔබ වඩාත් අවධානය යොමු කළ යුතුය. මෙම වැඩපිළිවෙල ක්රියාත්මක කිරීමට රුපියල් බිලියන 300ක අරමුදලක් අවශ්ය බව වාණිජ මණ්ඩලය පවසයි.

- රුපියල් බිලියන 150ක Equity: ලෝක බැංකුව හෝ ADB වැනි ජාත්යන්තර ආයතන සහ රජය මගින් ලබා ගැනීමට අපේක්ෂිතයි.

- රුපියල් බිලියන 150ක Debt: මෙය සොයා ගැනීමට යෝජනා කර ඇත්තේ EPF සහ ETF අරමුදල්වල පවතින "අක්රීය ශේෂයන්" (Idle balances) හරහාය.

අවදානම: විචාරකයින් පෙන්වා දෙන්නේ විශ්රාමික අරමුදල් (ඔබේ විශ්රාම කාලය සඳහා ඉතිරි කළ මුදල්) ඉතා ආරක්ෂිතව සහ අඩු අවදානම් සහිතව තබා ගත යුතු බවයි. 'Bad Debt' හෙවත් අයකර ගැනීමට අපහසු ණය මිලදී ගැනීමට මෙම මුදල් යෙදවීම, ආර්ථිකය බේරා ගැනීමේ අරමුණින් සිදු කළත්, එය විශාල අවදානමක් ගෙන දිය හැකියි.

වාසිය: මෙම යෝජනාව ගෙන එන පාර්ශවයන් තර්ක කරන්නේ SME අංශය කඩා වැටුණහොත්, EPF අරමුදලේ වටිනාකම ඇතුළුව මුළු ආර්ථිකයම කඩා වැටෙන බවයි. ව්යාපාර ප්රතිව්යුහගත කිරීම සාර්ථක වුවහොත්, එය අරමුදලට "ඉහළ ප්රතිලාභයක්" (High-return opportunity) ගෙන දෙන ආයෝජනයක් වනු ඇතැයි ඔවුන් පවසයි.

මෙය ඔබට වැදගත් වන්නේ ඇයි?

1. පවුලේ ව්යාපාරවල පැවැත්ම ඔබේ පවුලේ යම් අයෙක් ව්යාපාරයක් පවත්වාගෙන යන්නේ නම් (හෝටලයක්, තේ කර්මාන්ත ශාලාවක් හෝ ඇඟලුම් කම්හලක්), ඔවුන් බොහෝ විට 25%කට අධික පොලී අනුපාත යටතේ හුස්ම ගැනීමටවත් නොහැකිව පීඩා විඳිනවා විය හැකිය. මෙම යෝජනාව හරහා අදාළ පොලිය තාවකාලිකව නතර කර (Freeze), වසර 2-3ක සහන කාලයක් ලබා දීමට බලාපොරොත්තු වෙයි. මෙය ව්යාපාර බේරා ගැනීමට අත්යවශ්ය ඔක්සිජන් වනු ඇත.

2. ඔබේ විශ්රාමික අරමුදල ඔබට EPF හි සැළකිය යුතු මුදලක් තිබේ නම්, මෙමගින් එම අරමුදල් කළමනාකරණය කරන ආකාරය වෙනස් වනු ඇත. රජයේ සුරැකුම්පත්වල (Government Bonds) පමණක් ආයෝජනය කරනවා වෙනුවට, සෘජුවම ආර්ථිකයට මැදිහත් වීමේ ක්රියාවලියකට මෙම අරමුදල් යොමු වනු ඇත.

3. විනිමය අනුපාතය බැංකු පද්ධතිය ස්ථාවර වීම රුපියලේ අගය රැක ගැනීමට වැදගත් වේ. අක්රීය ණය බර නිසා බැංකු කඩා වැටුණහොත් රුපියල තවදුරටත් අවප්රමාණය විය හැක. එවිට ඔබ විදෙස් රටක සිට එවන මුදලට වැඩි රුපියල් ප්රමාණයක් ලැබුණද, ලංකාවේ ඉඩකඩම් හෝ දේපළ මිලදී ගැනීම අවදානම් සහගත ආයෝජනයක් බවට පත්විය හැකිය.

ක්රියාත්මක වන ආකාරය

- ප්රමාණය: රුපියල් බිලියන 300ක වත්කම් කළමනාකරණ සමාගමක්.

- Haircuts: වාණිජ බැංකු විසින් SPV එකට ණය විකුණන විට යම් අලාභයක් (Haircut) දරා ගැනීමට සිදුවනු ඇත.

- කාලරාමුව: මෙම අර්බුදය නිරාකරණය කිරීමට වසර 10ක කාලයක් යෝජනා කර ඇත.

- කළමනාකරණය: මෙය දේශපාලන ඇඟිලි ගැසීම්වලින් තොරව, පෞද්ගලික අංශයේ විශේෂඥයින් විසින් මෙහෙයවීමට යෝජිතය.

ඉදිරි පියවර කුමක්ද?

මෙය දැනට ජනාධිපතිවරයා වෙත ඉදිරිපත් කර ඇති යෝජනාවක් පමණි; තවමත් නීතියක් වී නොමැත. කෙසේ වෙතත්, ආර්ථිකය නැවත පණ ගැන්වීමේ දැඩි අවශ්යතාවය නිසා රජය මෙවැනි නිර්මාණාත්මක විසඳුම් දෙස අවධානය යොමු කරමින් සිටියි.

මෙය දෙපැත්ත කැපෙන කඩුවකි. එක්කෝ මෙය ශ්රී ලංකාවේ ව්යාපාරවලට අත්යවශ්යම වී ඇති ජීවනාලිය වනු ඇත; නැතහොත් එය මහජනතාවගේ විශ්රාමික මුදල් යොදා ගනිමින් කරන අවදානම් සහගත ක්රීඩාවක් විය හැකිය. රජය මේ සඳහා EPF මුදල් භාවිතයට අනුමැතිය දෙන්නේද යන්න දෙස අපි විමසිල්ලෙන් බලා සිටිමු.

මූලාශ්රය (Source): https://www.dailymirror.lk/business-main/SME-Chamber-proposes-Rs-300bn-Bad-Bank-to-tackle-toxic-loans/245-332618