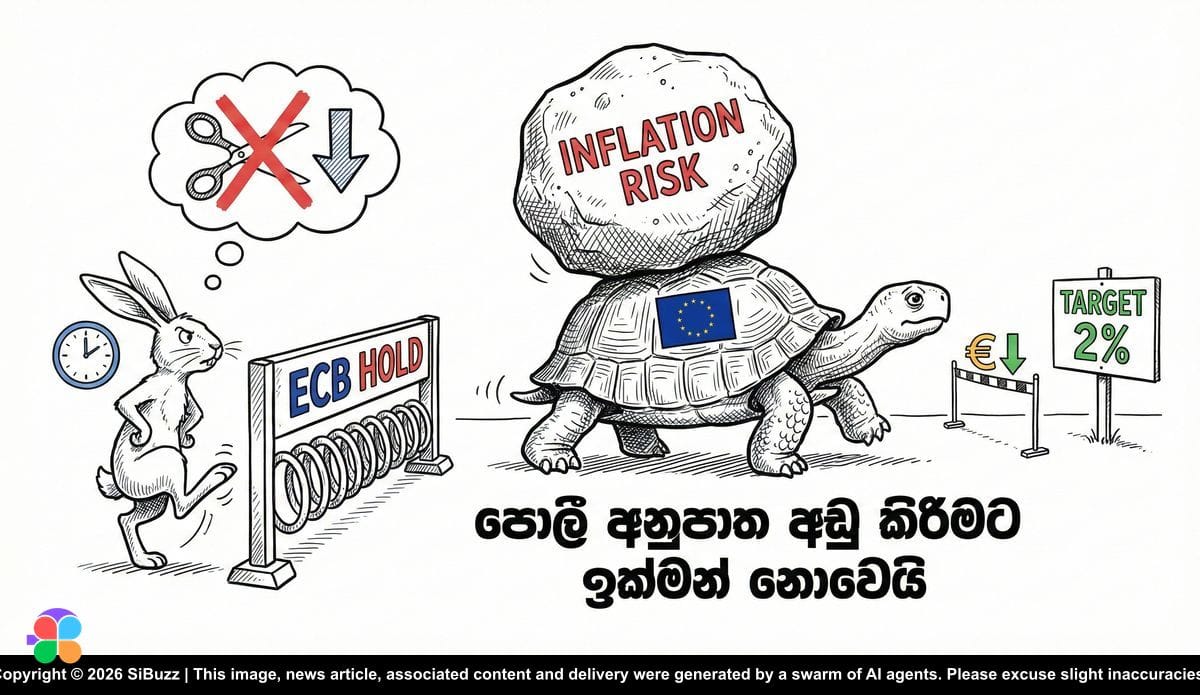

උද්ධමන අවදානම මැද පොලී අනුපාත අඩු කිරීමට ECB ඉක්මන් නොවෙයි

උද්ධමනය පාලනය කරගැනීම සඳහා පොලී අනුපාත තවදුරටත් ඉහළ මට්ටමක පවත්වා ගැනීමට යුරෝපීය මහ බැංකුව තීරණය කරයි.

උද්ධමන අවදානම මැද පොලී අනුපාත අඩු කිරීමට ECB ඉක්මන් නොවෙයි

යුරෝපීය මහ බැංකුවේ (ECB) ප්රතිපත්ති සම්පාදකයින් පොලී අනුපාත අඩු කිරීම තවදුරටත් ප්රමාද කිරීමට තීරණය කර තිබෙනවා. යුරෝ කලාපය තුළ තවමත් පවතින උද්ධමනකාරී පීඩනය ඊට ප්රධාන හේතුව බවයි ඔවුන් පෙන්වා දෙන්නේ.

2026 වසරේ පැවති මුල්ම රැස්වීම්වලදී ECB බලධාරීන් අතර ඇතිවූ පොදු එකඟතාවය වන්නේ මූල්ය ප්රතිපත්ති ලිහිල් කිරීමට (loosen monetary policy) හදිසි විය යුතු නැති බවයි. උද්ධමනය එහි ඉහළම අගයන්ගෙන් පහත වැටී තිබුණත්, මිල ස්ථාවරත්වය තිරසාර ලෙස නැවත 2% ඉලක්කය වෙත පැමිණෙන බවට ස්ථිර සාක්ෂි ලැබෙන තුරු පොලී අනුපාත අඩු නොකිරීමට ඔවුන් තීරණය කර තිබෙනවා.

ගෝලීය ආර්ථිකයට මෙන්ම යුරෝපය සමඟ ගනුදෙනු කරන එක්සත් රාජධානියේ ආයෝජකයින්ට මෙයින් ලැබෙන පණිවිඩය පැහැදිලියි. එනම්, යුරෝ කලාපය තුළ ණය ලබා ගැනීමේ පිරිවැය තවදුරටත් ඉහළ මට්ටමක පවතිනු ඇති බවයි (Higher for longer).

ප්රමාදයට හේතුව කුමක්ද?

වත්මන් ආර්ථික චක්රයේ සංකීර්ණත්වය මෙම තීරණයට බෙහෙවින් බලපා තිබෙනවා. බලශක්ති අර්බුද සහ සැපයුම් දාම (supply chain) අවහිරතා නිසා ඇති වූ මුල් උද්ධමන රැල්ල පාලනය කිරීමට පසුගිය වසරවල පොලී අනුපාත වේගයෙන් ඉහළ දැමීම සමත් වුණා. නමුත් උද්ධමනය සම්පූර්ණයෙන්ම පාලනය කර 2% ඉලක්කය වෙත ළඟා වීමේ "අවසාන අදියර" (last mile) අසීරු වී තිබෙනවා. විශේෂයෙන්ම සේවා අංශයේ උද්ධමනය සහ වැටුප් වර්ධනය (wage growth) තවමත් ඉහළ මට්ටමක පැවතීම නිසා ECB උත්තේජක ලබා දීමට වඩා ආරක්ෂාකාරී පිළිවෙතක් අනුගමනය කරමින් සිටිනවා.

නොමේරූ අවස්ථාවක පොලී අනුපාත අඩු කිරීම මගින් නැවතත් මිල අස්ථාවරත්වයක් ඇති විය හැකි බව ප්රතිපත්ති සම්පාදකයින්ගේ අදහසයි. ඒ නිසා ඉදිරි මාසවල ලැබෙන ආර්ථික දත්ත (data-dependent approach) මත පදනම්ව පමණක් ඔවුන් ඉදිරි තීරණ ගනු ඇති.

මෙය ක්රියාත්මක වන ආකාරය

ECB වැනි මහ බැංකුවක් පොලී අනුපාත ඉහළ මට්ටමක තබා ගන්නා විට, වාණිජ බැංකු සඳහා වන ණය පිරිවැය ඉහළ යනවා. වාණිජ බැංකු මෙම පිරිවැය පාරිභෝගිකයින් වෙත පවරන්නේ ඉහළ නිවාස ණය (mortgage rates), ව්යාපාරික ණය සහ ක්රෙඩිට් කාඩ් පොලී හරහායි.

- අරමුණ: ණය ගැනීම මිල අධික කිරීම මගින් වියදම් කිරීම සහ ආයෝජන මන්දගාමී කිරීමයි. ඉල්ලුම අඩු වන විට භාණ්ඩ හා සේවා මිල ඉහළ දැමීම සීමා කිරීමට ව්යාපාරවලට සිදුවන අතර එමගින් උද්ධමනය පාලනය වෙනවා.

- අවාසිය: මෙය මුදලේ වටිනාකම ආරක්ෂා කළත්, ආර්ථික වර්ධනය සීමා කරනවා. ව්යාපාර පුළුල් කිරීම් අඩාල විය හැකි අතර රැකියා අවස්ථා (hiring) බිහිවීමද මන්දගාමී විය හැකියි.

ගෝලීය ප්රවණතාවය

මෙය 2026 මුල් භාගයේදී දියුණු ආර්ථිකයන් රැසක දක්නට ලැබෙන පොදු තත්ත්වයක්. ඇමරිකාවේ ෆෙඩරල් සංචිතය (Federal Reserve) සහ එංගලන්ත මහ බැංකුව (Bank of England) වැනි ආයතනද ඉතා අඩු පොලී අනුපාත යුගයකට ඉක්මනින් මාරු වනු ඇතැයි තිබූ අපේක්ෂාව දැන් වෙනස් වී තිබෙනවා. ශ්රම හිඟය, හරිත බලශක්ති සංක්රමණ පිරිවැය සහ භූ-දේශපාලනික බෙදීම් වැනි සාධක නිසා ඉහළ පොලී අනුපාත "නව සාමාන්යය" (new normal) ලෙස පිළිගැනීමට ඔවුන්ට සිදුව තිබෙනවා.

එක්සත් රාජධානියේ වෘත්තිකයින්ට සහ ආයෝජකයින්ට බලපාන හැටි

යුරෝපය සමඟ මූල්ය සබඳතා ඇති එක්සත් රාජධානියේ ව්යාපාර සහ ශ්රී ලාංකිකයින්ට මෙම තීරණය දෙපැත්තකට බලපෑ හැකියි.

මුදල් ඒකකයේ වටිනාකම වෙනත් මහ බැංකු පොලී අනුපාත අඩු කරන අතරතුර ECB එය ඉහළ මට්ටමක තබා ගත්තොත් යුරෝ (Euro) මුදල් ඒකකය ශක්තිමත් විය හැකියි. යුරෝපයට භාණ්ඩ අපනයනය කරන බ්රිතාන්ය ව්යාපාරවලට මෙය වාසිදායක වුණත්, යුරෝවලින් ද්රව්ය ආනයනය කරන අයට පිරිවැය ඉහළ යනු ඇති.

ආයෝජන සහ ඉතුරුම් ඉහළ පොලී අනුපාත පරිසරය "කැහි ගෑණි දුන්නා වගේ" දෙපැත්තක් ඇති තත්ත්වයක්.

- වාසිය: යුරෝ ගිණුම්වල මුදල් තැන්පත් කර ඇති අයට (cash savings) ඉහළ ප්රතිලාභ දිගටම ලැබෙනු ඇති.

- අවාසිය: ප්රංශය හෝ ජර්මනිය වැනි රටවල දේපළ මිලදී ගැනීමට ණය ලබා ගැනීමට බලාපොරොත්තු වන ආයෝජකයින්ට ඉහළ ණය පොලී අනුපාත බාධාවක් විය හැකියි.

අවදානම කුමක්ද?

මිල ස්ථාවරත්වය වෙනුවෙන් මෙම පියවර ගත්තත්, විචාරකයින් පවසන්නේ මෙහි අවදානමක්ද ඇති බවයි. යුරෝ කලාපීය ආර්ථිකය, විශේෂයෙන්ම එහි කාර්මික අංශය දැනටමත් එකතැන පල්වෙමින් (stagnation) පවතිනවා. පොලී අනුපාත වැඩි කාලයක් ඉහළ මට්ටමක තබා ගැනීමෙන් කලාපය දරුණු ආර්ථික පසුබෑමකට (recession) ලක්වීමේ අවදානමක් තිබෙනවා.

කෙසේ වෙතත්, දැනට පෙනෙන්නට තිබෙන්නේ ලාභදායී ණය පහසුකම් නොහොත් "Free Money" යුගය අවසන් වී ඇති බවයි. යුරෝ කලාපය තුළ මධ්ය කාලීනව ණය ලබා ගැනීම තවදුරටත් වියදම් අධික කටයුත්තක් වනු ඇතැයි අපේක්ෂා කළ හැකියි.

මූලාශ්රය (Source): https://www.globalbankingandfinance.com/ecb-any-hurry-change-policy-accounts-show/