නව ක්ෂුද්ර මූල්ය පනත: ග්රාමීය ආර්ථිකය දැඩි අර්බුදයකට?

ශ්රී ලංකාවේ නව ක්ෂුද්ර මූල්ය පනත හරහා මූල්ය ක්ෂේත්රයේ දැවැන්ත වෙනසක් සිදුවෙමින් පවතී.

නව ක්ෂුද්ර මූල්ය පනත: ග්රාමීය ආර්ථිකය දැඩි අර්බුදයකට?

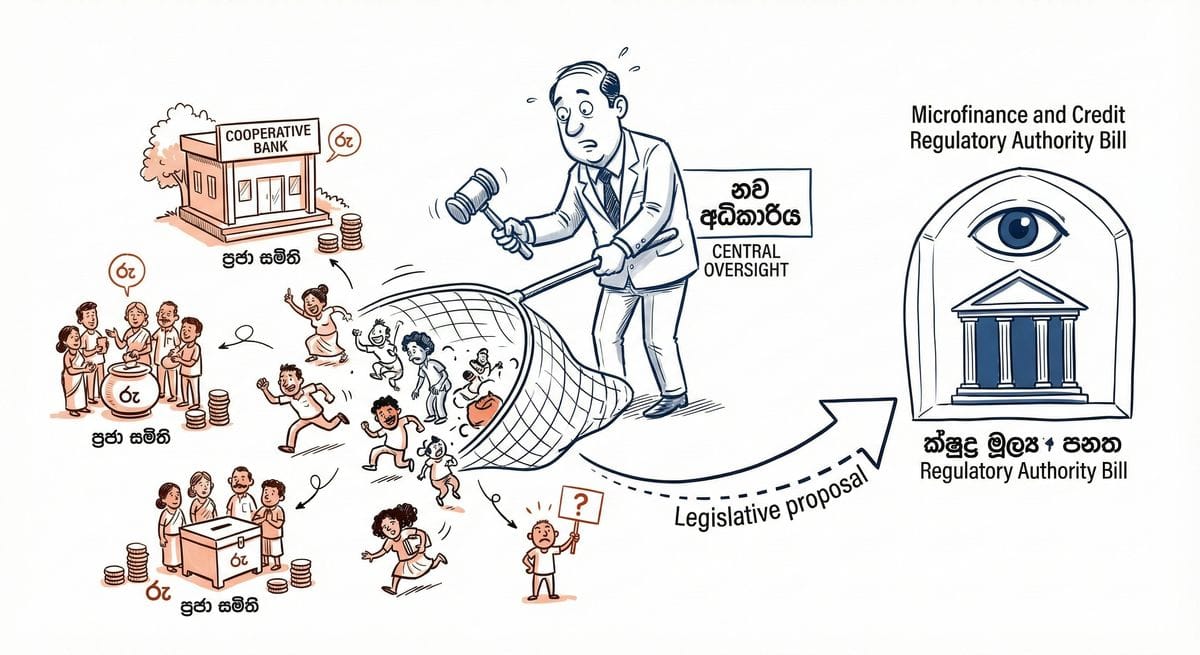

ශ්රී ලංකාවේ මූල්ය ක්ෂේත්රය තුළ මේ වන විට නිහඬ නමුත් දැවැන්ත විප්ලවීය වෙනසක් සිදුවෙමින් පවතී. යෝජිත ක්ෂුද්ර මූල්ය සහ ණය නියාමන අධිකාරී පනත් කෙටුම්පත (Microfinance and Credit Regulatory Authority Bill) හරහා රටේ අවිධිමත් මූල්ය අංශය (Shadow banking sector) රජයේ පාලනයට නතු කර ගැනීමට දරන උත්සාහය ඊට හේතුවයි. විශේෂයෙන් එක්සත් රාජධානියේ වෙසෙන ශ්රී ලාංකික ප්රජාව (Diaspora) මෙම පනත ගැන අවබෝධ කර ගැනීම අතිශයින් වැදගත් වන්නේ, ඔබ මෙරටට එවන මුදල් (Remittances) සහ ග්රාමීය මට්ටමේ ආයෝජන හැසිරෙන ආකාරය මෙමගින් මූලිකවම වෙනස් විය හැකි බැවිනි.

2016 අංක 6 දරන ක්ෂුද්ර මූල්ය පනත අහෝසි කරමින් හඳුන්වා දෙන මෙම නව පනත මගින්, මුදල් ණයට දෙන ඕනෑම පාර්ශවයක් බලපත්රලාභීව නියාමනය කිරීමටත්, විමර්ශනය කිරීමටත් පුළුල් බලතල සහිත නව අධිකාරියක් පිහිටුවීමට යෝජනා කරයි. රජය මෙය මූල්ය ස්ථාවරත්වය සහ පාරිභෝගික ආරක්ෂාව වෙනුවෙන් ගත් පියවරක් ලෙස හඳුන්වා දුන්නද, ඉන් එහා ගිය සංකීර්ණ ගැටලු රැසක් ග්රාමීය ජන ජීවිතය තුළ නිර්මාණය වෙමින් පවතී.

රාජ්ය මට්ටමේ අරමුණ: සාර්ව ආර්ථික ස්ථාවරත්වය

මූල්ය උපායමාර්ගික දෘෂ්ටි කෝණයකින් බලන විට, මෙම මධ්යගත කිරීම (Centralization) ගෝලීය මූල්ය ප්රමිතීන්ට අනුකූල වීම සඳහා ගත් පෙළපොත් මට්ටමේ පියවරකි. සාමාන්යයෙන් ජාත්යන්තර මූල්ය අරමුදල (IMF) වැනි ආයතන, අවිධිමත් මූල්ය ගනුදෙනු සිදුවන මෙවැනි "නියාමන හිඩැස්" (Regulatory gaps) පිරවීමට නැගී එන වෙළඳපොළවල් වෙත පීඩනයක් එල්ල කරයි.

- අරමුණ: සමහර විට 200% ඉක්මවන වාර්ෂික පොලී අනුපාත (APR) අය කරමින් ග්රාමීය ජනතාව ණය උගුල්වල සිර කරන නියාමනය නොවූ ණය දෙන ආයතන පාලනය කිරීම.

- ක්රමවේදය: සියලුම ණය දෙන්නන් ලියාපදිංචි කිරීම හරහා මුදල් සැපයුම (Money supply) ගැන රජයට පැහැදිලි අවබෝධයක් ලබා ගැනීම සහ උද්ධමනය පාලනය කිරීම.

ගැටලුව: ග්රාමීය ආර්ථිකයට එල්ල වන බලපෑම

මෙහි ඇති බරපතලම ගැටලුව වන්නේ මෙම පනත මගින් "ණය දෙන්නා" (Moneylender) යන්න නිර්වචනය කර ඇති පුළුල් ආකාරයයි. මේ හරහා නීති විරෝධී පොලී මුදලාලිලා මෙන්ම අහිංසක ප්රජා සංවිධාන ද එකම නීති රාමුවකට හසු කර ගනී.

ශ්රී ලංකාවේ ග්රාමීය මට්ටමින් ක්රියාත්මක වන මරණාධාර සමිති, කාන්තා ග්රාමීය සංවර්ධන සමිති සහ කුඩා සණස බැංකු වැනි ආයතන ප්රජා විශ්වාසය මත පදනම්ව හදිසි අවස්ථා සඳහා කුඩා ණය ලබා දේ. නව පනත යටතේ මෙවැනි ස්වේච්ඡා සංවිධානවලට පවා වාණිජ මූල්ය ආයතන සඳහා සකස් කළ දැඩි විගණන ප්රමිතීන් සහ ලියාපදිංචි ගාස්තු ගෙවීමට සිදුවිය හැක. මෙම ඉහළ පිරිවැය දරාගත නොහැකිව එවැනි ප්රජා මූලික සංවිධාන වැසී ගියහොත්, ග්රාමීය දිළිඳු ජනතාවට සහන පොලියට ණය ලබා ගත හැකි එකම මාර්ගය අහිමි වනු ඇත.

UK Diaspora ආයෝජන සඳහා බලපෑම

ඔබ එක්සත් රාජධානියේ සිට ශ්රී ලංකාවට මුදල් එවන හෝ ආයෝජනය කරන අයෙක් නම්, මෙම නීතිය "සමාජීය ආයෝජන" (Social investing) වල අවදානම වෙනස් කරනු ඇත.

- විධිමත් ආයෝජන (ශක්තිමත් වේ): ලියාපදිංචි Microfinance ආයතනයක හෝ FinTech වේදිකාවක ආයෝජනය කිරීමට බලාපොරොත්තු වන්නේ නම්, මෙම නව අධිකාරිය මගින් ඊට නීතිමය ආරක්ෂාවක් සහ වංචා වැළැක්වීමේ ආවරණයක් ලැබේ.

- අවිධිමත් මුදල් හුවමාරු (අවදානමේ): බොහෝ විගාමිකයින් ගමේ සමුපකාර හෝ පවුලේ සාමාජිකයන් අතර ක්රියාත්මක වන ණය ලබා දීමේ කවයන් වෙත මුදල් පොම්ප කරයි. "බලපත්ර නොමැති ණය දීම" ලෙස මෙම නාලිකා නීතිය ඉදිරියේ අභියෝගයට ලක් වුවහොත්, එම මුදල් හුවමාරු නීත්යානුකූලව අත්හිටුවීමේ අවදානමක් පවතී.

නියාමනයේ අවදානම් සහ නොකියවෙන කතා

අධික නියාමනය සමහර විට අනපේක්ෂිත ප්රතිඵල ගෙන දිය හැක. අර්ධ-විධිමත් ප්රජා මූලික සංවිධාන (CBOs) වැසී ගියහොත්, සාමාන්ය බැංකු මගින් ණය ලබා ගත නොහැකි දිළිඳු ජනතාව නැවතත් නීති විරෝධී පොලී මුදලාලිලා (Loan Sharks) වෙත යොමු වීමේ වැඩි ඉඩක් පවතී. එසේම, මෙම පනත මගින් කුඩා ප්රජා ණය දෙන්නන් ඉලක්ක කරද්දී, දැඩි ණය අය කර ගැනීමේ ක්රම අනුගමනය කරන විශාල බලපත්රලාභී මූල්ය සමාගම් (LFCs) වෙත ප්රමාණවත් අවධානයක් යොමු වී නොමැති බවට Transparency International Sri Lanka වැනි ආයතන තර්ක කරයි.

තවද, මෑතකදී ශ්රේෂ්ඨාධිකරණය විසින් මෙම පනත් කෙටුම්පතේ ඇතැම් වගන්ති ආණ්ඩුක්රම ව්යවස්ථාවට පටහැනි බව තීරණය කළ අතර, එය සම්මත කිරීමට විශේෂ පාර්ලිමේන්තු බහුතරයක් හෝ ජනමත විචාරණයක් අවශ්ය බව පෙන්වා දුන්නේය. ඊට අමතරව, මිලියන ගණනකගේ ණය තොරතුරු මධ්යගත කිරීමේදී දත්ත රහස්යභාවය (Data Privacy) පිළිබඳවද ගැටලු මතු වී ඇත.

නිගමනය

එක්සත් රාජධානියේ වෙසෙන ශ්රී ලාංකික ප්රජාවට මෙය සිය මූල්ය කටයුතු වඩාත් වෘත්තීය මට්ටමට (Professionalize) ගෙන ඒමට ලැබුණු සංඥාවකි. අවිධිමත් මූල්ය ගනුදෙනු යුගය අවසන් වෙමින් පවතී. ගම් මට්ටමේ සමිතියකට හෝ සුබසාධන කටයුත්තකට ඔබ දායක වන්නේ නම්, ඔවුන්ගේ වත්මන් නීතිමය තත්ත්වය පරීක්ෂා කර බැලීම වැදගත්ය. ඉදිරියට පැමිණෙන මෙම නියාමන රැල්ලට මුහුණ දීම සඳහා "Compliance-first" හෙවත් නීතිමය අනුකූලතාවට මුල්තැන දෙන ආකෘතියක් වෙත මාරු වීමට ඔවුන්ව දිරිමත් කරන්න.

මූලාශ්රය (Source): http://www.adaderana.lk/news/117064/proposal-to-bring-all-microfinance-and-credit-providing-institutions-under-single-regulatory-authority-opposed