ශ්රී ලංකාවේ 2026 ආර්ථික සැලැස්ම: ආයෝජකයින්ට ලැබෙන පණිවිඩය

මහ බැංකුවේ නව 2026 සැලැස්ම මගින් ස්ථාවර තැන්පතු පොලී අනුපාත සහ විනිමය අනුපාතවලට සිදුවන බලපෑම කුමක්ද? ඩයස්පෝරා ආයෝජකයින්ට ඇති නව අවස්ථා සහ අවදානම් ගැන කියවන්න.

ශ්රී ලංකාවේ 2026 ආර්ථික සැලැස්ම: ආයෝජකයින්ට ලැබෙන පණිවිඩය

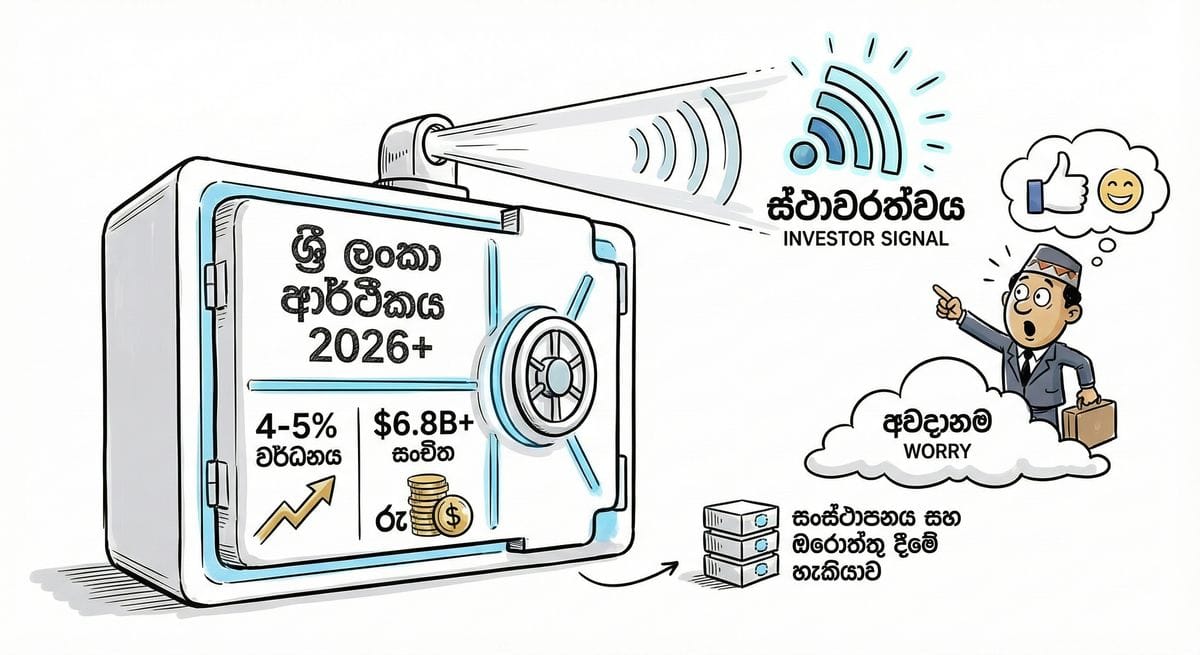

ශ්රී ලංකා මහ බැංකුව (CBSL) විසින් ඊයේ එළිදැක්වූ "2026 සහ ඉන් ඔබ්බට වූ ප්රතිපත්ති න්යාය පත්රය" දෙස බැලීමේදී, බැලූ බැල්මට පෙනෙන්නේ ආර්ථික ස්ථාවරත්වය පිළිබඳ සුබවාදී චිත්රයකි. 4-5% ක ආර්ථික වර්ධනයක් සහ ඩොලර් බිලියන 6.8 ඉක්මවූ විදේශ සංචිත වැනි ඉලක්කම් තුළින් මහ බැංකු අධිපති ආචාර්ය නන්දලාල් වීරසිංහ මහතා උත්සාහ කරන්නේ ආර්ථිකය යථා තත්ත්වයට පත්වෙමින් ඇති බව පෙන්වා දීමටයි.

නමුත් විදෙස්ගතව සිට මෙරට ආයෝජනය කිරීමට බලාපොරොත්තු වන ඔබට (UK Diaspora), මෙම සිරස්තලවලට එහා ගිය "තාක්ෂණික කාරණා" සහ "යටි පෙළ අර්ථයන්" තේරුම් ගැනීම ඉතා වැදගත්ය.

සිරස්තලවලට එහා ගිය ඇත්ත කතාව

මෙම නව සැලැස්ම හුදෙක් අර්බුද කළමනාකරණයෙන් ඔබ්බට ගොස් "ව්යුහාත්මක ඔරොත්තු දීමේ හැකියාව" (Structural Resilience) ගොඩනැගීම ඉලක්ක කර ගත්තකි. විශේෂයෙන්ම විදෙස්ගත ආයෝජකයින් අවධානය යොමු කළ යුතු ප්රධාන තාක්ෂණික කාරණා තුනක් මෙහි ඇත.

- ඩොලර් බිලියන 6.8 ක සංචිතය සහ ද්රවශීලතාවය (Liquidity): මෙම සංචිත ප්රමාණය හුදෙක් ඉලක්කම් ක්රීඩාවක් නොව, එය ප්රබල Liquidity Buffer එකකි. විදේශීය ආයෝජකයින්ට සහ ශ්රේණිගත කිරීමේ ආයතනවලට මෙය ලබා දෙන පණිවිඩය වන්නේ, හදිසි කම්පනයකදී රුපියල ආරක්ෂා කර ගැනීමට මහ බැංකුව සතුව ප්රමාණවත් "වෙඩි බලය" ඇති බවයි. රුපියල් මත පදනම් වූ වත්කම් (LKR Assets) හිමි ඔබට, හදිසි විනිමය අනුපාත කඩාවැටීම් ගැන තිබූ බිය මෙයින් යම්තාක් දුරට අඩු වනු ඇත.

- නව දෛනික විනිමය අනුපාත දර්ශකය (Benchmark Intra-Day Reference Rate): බොහෝ දෙනෙකුගේ අවධානයට ලක් නොවූ, නමුත් ඉතා වැදගත් කරුණක් වන්නේ 2026 දී හඳුන්වා දීමට නියමිත නව විනිමය අනුපාත දර්ශකයයි. මෙය වෙළෙඳපොළ පාරාන්ධ බව නැති කර, දත්ත මත පදනම් වූ විනිමය අනුපාත ක්රමයක් ඇති කරයි. මෙය විදෙස්ගත ශ්රී ලාංකිකයින්ට වැදගත් වන්නේ ඇයි? ඔබ මුදල් එවීමේදී සහ හුවමාරු කිරීමේදී බැංකු විසින් අය කරන සැඟවුණු ගාස්තු (Spread) අවම කර ගැනීමට මෙය උපකාරී වේ. එමෙන්ම උන්ඩියල් සහ හවාලා වැනි අවිධිමත් ක්රමවලට හේතු වූ අධික විචල්යතාවය (Volatility) පාලනය කිරීම මෙහි අරමුණයි.

- මූල්ය පද්ධතිය ඒකාබද්ධ කිරීම: බැංකු සහ බැංකු නොවන මූල්ය ආයතන (NBFIs) ඒකාබද්ධ කිරීමේ සැලැස්ම තීරණාත්මක අදියරකට පැමිණ ඇත. දුර්වල ආයතනවලට එක්කෝ ඒකාබද්ධ වීමට හෝ වෙළෙඳපොළෙන් ඉවත් වීමට සිදුවනු ඇත. දීර්ඝකාලීනව මෙය ආරක්ෂිත බැංකු පද්ධතියක් නිර්මාණය කළත්, කෙටි කාලීනව ඒකාබද්ධ වන ආයතන තුළ මෙහෙයුම් ගැටළු ඇති විය හැක. එනිසා ඔබේ දේශීය බැංකු සහකරුවන්ගේ මූල්ය ශක්තිය ගැන විමසිලිමත් වීම නුවණට හුරුය.

ආපදා කළමනාකරණය නව ආයෝජන අවස්ථාවක් ලෙස?

මෑතකදී බලපෑ "Ditwah" සුළි කුණාටුව වැනි ස්වභාවික විපත්, හුදෙක් අවාසනාවන්ත සිදුවීම් ලෙස නොව මූල්ය අවදානම් ලෙස සැලකීමට මහ බැංකුව තීරණය කර ඇත. මෙය හරිත මූල්යකරණය (Green Finance) ඔස්සේ විදෙස්ගත ශ්රී ලාංකිකයින්ට නව ආයෝජන දොරටු විවර කරයි. විශේෂයෙන්ම "Blue Bonds" හෝ "Resilience Bonds" වැනි රජයේ සුරැකුම්පත් හරහා දේශගුණික අවදානම් පාලනය කෙරෙන යටිතල පහසුකම් සඳහා ආයෝජනය කිරීමටත්, සාමාන්ය භාණ්ඩාගාර බිල්පත්වලට වඩා වැඩි ප්රතිලාභයක් (Premium Yield) ලබා ගැනීමටත් අනාගතයේදී අවස්ථාව ලැබෙනු ඇත.

ස්ථාවරත්වයේ අවදානම: කාටද පාඩු?

මෙම සුබවාදී දැක්ම තුළ සැඟවී ඇති අවදානම් ද අප අමතක නොකළ යුතුය.

- ඉතුරුම්කරුවන්ට අවාසියක් (The Saver’s Penalty): පුද්ගලික අංශයට ණය ලබා දීම පුළුල් කිරීමට නම් පොලී අනුපාත අඩු මට්ටමක පවත්වා ගත යුතුය. මෙයින් අදහස් වන්නේ ඉහළ පොලී අනුපාතයක් බලාපොරොත්තුවෙන් ස්ථාවර තැන්පතු (Fixed Deposits) වල මුදල් යොදවා සිටින විශ්රාමිකයින්ට සහ ආයෝජකයින්ට ලැබෙන ප්රතිලාභ අඩුවිය හැකි බවයි. ඉහළ ලාභයක් ගෙන දෙන අවදානම් රහිත ආයෝජන යුගය කෙමෙන් අවසන් වෙමින් පවතී.

- උද්ධමන අවදානම: ප්රතිසංස්කරණ කටයුතු නිසා ගොඩනැගිලි ද්රව්ය සදහා ඉල්ලුම වැඩිවීමෙන් උද්ධමනය ඉහළ යාමේ අවදානමක් පවතී. එය දේපළ වෙළෙඳාම් (Real Estate) ආයෝජකයින්ගේ සැබෑ ප්රතිලාභ (Real Returns) අඩු කිරීමට හේතු විය හැක.

නොකී කතාව: 2026 ණය උගුල

වාර්තාවේ සඳහන් නොවුණත්, 2026 වසරේදී විදේශ ණය නැවත ගෙවීම ආරම්භ වීමත් සමඟ (Debt Service Cliff) ඩොලර් බිලියන 6.8 ක සංචිතයට දැඩි පීඩනයක් එල්ල විය හැක. එසේම IMF ඉලක්ක සපුරා ගැනීම සඳහා අනාගතයේදී ප්රාග්ධන බදු (Capital Gains Tax) හෝ ආයෝජන ආදායම් මත බදු ඉහළ යාමේ ඉඩකඩක් ද පවතී.

සාරාංශය: 2026 න්යාය පත්රය යනු ආර්ථිකය කම්පනවලින් ආරක්ෂා කරන "ආරක්ෂිත දැලක්" වැනිය. ඩයස්පෝරා ආයෝජකයින්ට ලැබෙන පැහැදිලි පණිවිඩය මෙයයි: අධික ලාභ ඉපැයිය හැකි අස්ථාවර සමපේක්ෂන යුගය (Speculative era) අවසන් වෙමින් පවතින අතර, මධ්යස්ථ ප්රතිලාභ සහිත ආරක්ෂිත ආයෝජන යුගයක් ආරම්භ වෙමින් පවතී.

මූලාශ්රය (Source): https://lankanewsweb.net/archives/163786/central-bank-unveils-policy-agenda-for-2026-and-beyond/