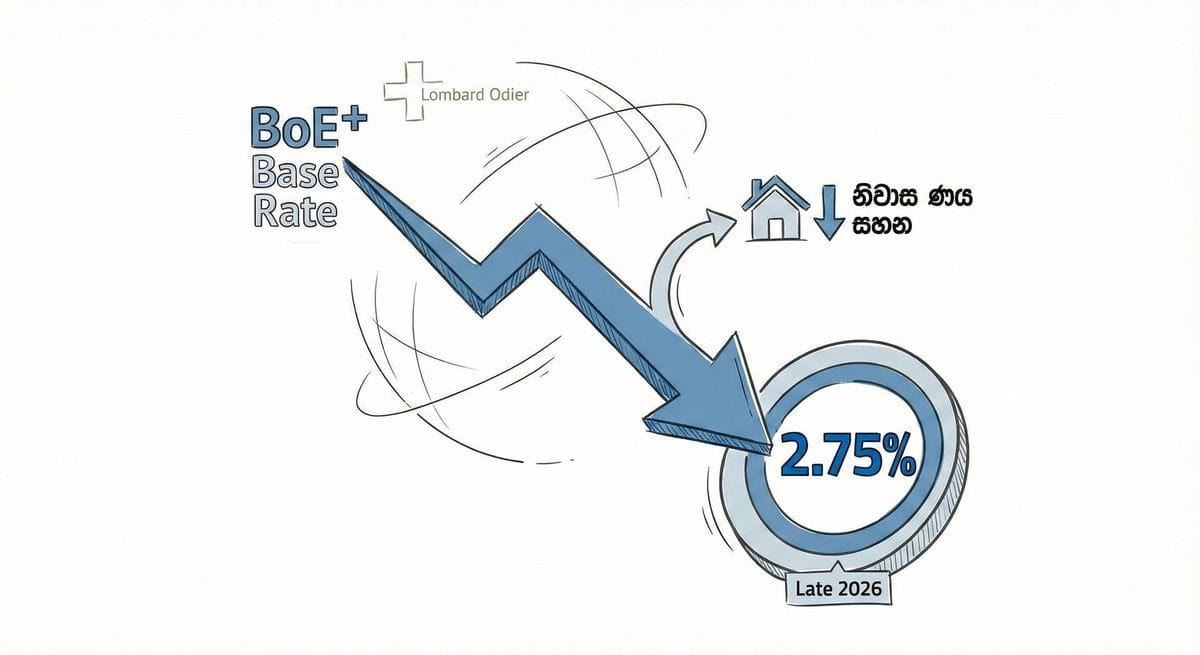

බ්රිතාන්යයේ පොලී අනුපාත 2.75% දක්වා කඩා වැටේ ද? Lombard Odier වෙතින් ආන්දෝලනාත්මක අනාවැකියක්

බ්රිතාන්යයේ පොලී අනුපාත 2.75% දක්වා වේගයෙන් අඩු වනු ඇති බවට ස්විස් බැංකුවක් අනාවැකි පළ කරයි. මෙය Mortgage හිමියන්ට වාසියක් වුවත්, පවුමේ අගයට සහ රැකියා වෙළඳපොළට අනතුරු ඇඟවීමකි.

බ්රිතාන්යයේ පොලී අනුපාත 2.75% දක්වා කඩා වැටේ ද? Lombard Odier වෙතින් ආන්දෝලනාත්මක අනාවැකියක්

ස්විස් ධන කළමනාකරණ දැවැන්තයෙකු වන Lombard Odier විසින් බ්රිතාන්ය ආර්ථිකය සම්බන්ධයෙන් වෙළඳපොළ සම්මුතීන් (Market Consensus) අභියෝගයට ලක් කරමින් ආන්දෝලනාත්මක අනාවැකියක් පළ කර තිබේ. ඔවුන් පුරෝකථනය කරන්නේ 2026 අග වන විට එංගලන්ත බැංකුවේ (Bank of England - BoE) මූලික පොලී අනුපාතය (Base Rate) 2.75% තරම් පහළ අගයක් දක්වා වේගයෙන් අඩු කරනු ඇති බවයි.

මෙය බැලූ බැල්මට ණය ගැනුම්කරුවන්ට සුබ පුවතක් ලෙස පෙනුනද, මෙම අනාවැකියට පදනම් වී ඇත්තේ බ්රිතාන්ය රැකියා වෙළඳපොළේ (Labor Market) සිදුවෙමින් පවතින පිරිහීමයි. මෙය එක්සත් රාජධානියේ වෙසෙන ඉහළ වෘත්තීය නිපුණතා සහිත ශ්රී ලාංකිකයින්ට සහ ආයෝජකයින්ට උපායමාර්ගික අනතුරු ඇඟවීමකි.

මෙම ආර්ථික ගමන් මග වෙනස් වීම හුදෙක් "උද්ධමනය පරාජය කිරීම" පමණක් නොව "ආර්ථිකය බේරා ගැනීම" දක්වා වෙනස් වී ඇත. එබැවින් Mortgage ගෙවීම්, ලංකාවට මුදල් යැවීම (Remittances) සහ රැකියා ස්ථාවරත්වය සම්බන්ධයෙන් ඔබගේ සැලසුම් නැවත සිතා බැලීමට මෙය කදිම අවස්ථාවකි.

වෙළඳපොළ අනාවැකි: කවුද හරි?

බොහෝ සිටි විශ්ලේෂකයින් (City analysts) බලාපොරොත්තු වන්නේ BoE විසින් පොලී අනුපාත ක්රමයෙන් අඩු කර 3.5% - 3.75% අතර අගයක රඳවා ගනු ඇති බවයි. නමුත් Lombard Odier හි 2.75% අනාවැකිය ඊට වඩා බෙහෙවින් ආක්රමණශීලී (Aggressive) එකකි.

රැකියා වියුක්තිය ඉහළ යාම සහ වැටුප් වර්ධනය අඩාල වීම හමුවේ ආර්ථික පසුබෑමක් (Recession) වළක්වා ගැනීමට නම්, එංගලන්ත බැංකුවට සිතනවාට වඩා වේගයෙන් පොලී අනුපාත කපා හැරීමට සිදුවනු ඇතැයි ඔවුන් උපකල්පනය කරයි.

- වෙළඳපොළ මතය: 2026 වන විට 3.5% දක්වා ක්රමයෙන් අඩු වීම.

- Lombard Odier මතය: 2026 අග වන විට 2.75% දක්වා වේගයෙන් අඩු වීම.

ඔබේ මුදල් පසුම්බියට බලපාන්නේ කෙසේද?

මෙම අනාවැකිය සත්ය වුවහොත් ජයග්රහණය කරන්නේ කවුද? පරාජය වන්නේ කවුද?

1. Mortgage ණය ලබාගත් අය (වාසිදායකයි) මෙම අනාවැකිය නිවැරදි නම්, 5% ට වැඩි Mortgage පොලී යුගය අවසන් වෙමින් පවතී.

- දේපළ ආයෝජකයින් (Property Investors): මූල්ය පිරිවැය අඩු වන බැවින් Buy-to-Let ප්රතිලාභ (Yields) සැලකිය යුතු ලෙස වැඩි දියුණු වනු ඇත. ඔබ Variable rate ණය ලබාගෙන ඇත්නම්, 2025 අග හෝ 2026 මුලදී අඩු Fixed rates වෙත මාරු වීමට මෙය හොඳම කාලයයි.

- නිවාස හිමියන්: මාසික වාරිකය පවුම් සිය ගණනකින් අඩු කර ගැනීමට හැකි වීම හරහා අතේ ඉතිරි වන මුදල් (Disposable income) ප්රමාණය වැඩි වනු ඇත.

2. ඉතිරිකිරීම් කරන්නන් (අවාසිදායකයි) බැංකු ඉතිරිකිරීම් සහ Cash ISAs සඳහා ලැබුණු "Risk-free" 5% ප්රතිලාභය අතුරුදහන් වනු ඇත.

- උපායමාර්ගය: මුදල් (Cash) ලෙස තබා ගැනීමෙන් ලැබෙන ප්රතිලාභය අඩකින් පමණ අඩු විය හැකිය. උද්ධමනය පරාජය කිරීමට නම් ඔබේ මුදල් Equities හෝ Bonds වැනි ආයෝජන වෙත මාරු කිරීමට සිදුවිය හැකිය.

3. ලංකාවට මුදල් යවන්නන් (අවදානම) බ්රිතාන්යයේ වෙසෙන ශ්රී ලාංකික ප්රජාවට මෙය නිහඬ අනතුරකි. සාමාන්යයෙන් පොලී අනුපාත වේගයෙන් අඩු කරන විට මුදල් ඒකකයේ අගය දුර්වල වේ.

- GBP/LKR බලපෑම: ඇමරිකාව හෝ යුරෝපයට වඩා වේගයෙන් බ්රිතාන්යය පොලී අනුපාත අඩු කළහොත් පවුමේ අගය (Sterling) අවප්රමාණය විය හැකිය.

- සරල ගණිතය: පවුම දුර්වල වීම යනු ඔබ ලංකාවට යවන සෑම පවුම් 100කටම ලැබෙන රුපියල් ප්රමාණය අඩු වීමයි. පසුගිය කාලයේ "ශක්තිමත් පවුම" නිසා ලැබුණු වාසිය 2026 අග වන විට අඩු විය හැක.

රැකියා වෙළඳපොළේ "Cooling" තත්ත්වය

Lombard Odier හි අනාවැකියට ප්රධාන හේතුව වී ඇත්තේ උද්ධමනය ජය ගැනීම නොව, රැකියා වෙළඳපොළේ ඇති වී තිබෙන ඉරිතැලීම්ය.

- Hiring Freezes: "Cooling" යනු රැකියා පුරප්පාඩු අඩු වීමේ වක්රෝක්ති නාමයයි. ඉහළ වර්ධනයක් සහිත අංශ බොහෝ විට පළමුව හැකිලීමට ලක් වේ.

- වෘත්තීය උපදෙස්: විශේෂයෙන් Tech සහ Engineering ක්ෂේත්රවල සිටින සංක්රමණික වෘත්තිකයින්ට මෙය තීරණාත්මකයි. නිතර රැකියා මාරු කිරීම (Job-hopping) වෙනුවට දැන් පවතින රැකියාවේ සුරක්ෂිතභාවය (Job Security/Livelihood Protection) ගැන වැඩි අවධානයක් යොමු කළ යුතුය. "Great Resignation" හරහා සේවකයන්ට තිබූ බලය දැන් නැවතත් හාම්පුතුන් අතට මාරු වෙමින් පවතී.

අනෙක් පැත්ත: උද්ධමන උගුල (Inflation Trap)

අඩු පොලී අනුපාත ආකර්ෂණීය ලෙස පෙනුනද, මෙහි සැඟවුණු අවදානමක් ඇත.

- නැවත ඉහළ යාමේ අවදානම: BoE විසින් පොලී අනුපාත ඕනෑවට වඩා (2.75% දක්වා) අඩු කළහොත් සහ ගෝලීය ඉන්ධන මිල හෝ සැපයුම් දාමවල ගැටළු ඇති වුවහොත්, උද්ධමනය නැවතත් හිස එසවිය හැකිය.

- ආනයන පිරිවැය: පවුම දුර්වල වීම නිසා බ්රිතාන්යයට ඉන්ධන, ආහාර සහ තාක්ෂණික උපකරණ ආනයනය කිරීමේ මිල ඉහළ යනු ඇත. Mortgage එකෙන් ඉතිරි වන මුදල සුපිරි වෙළඳසැලේදී හෝ ඉන්ධන පිරවුම්හලේදී වියදම් වීමට ඉඩ ඇත.

අවසාන නිගමනය

Lombard Odier හි මෙම අනාවැකිය ඔබේ මූල්ය සැලසුම් ස්ථාවර කර ගැනීමට ලැබුණු සංඥාවකි.

- Mortgages: ඉදිරි මාස කිහිපය තුළ 3.5% ට අඩු Fixed rates ගැන විමසිලිමත් වන්න.

- Savings: පොලී අනුපාත පහත වැටීමට පෙර අතිරික්ත මුදල් දැන්ම Fixed-term bonds වල ආයෝජනය කරන්න.

- Career: රැකියා වෙළඳපොළ 2026 දී එතරම් යහපත් නොවීමට ඉඩ ඇති බැවින්, ඔබගේ වර්තමාන රැකියාව තුළ නැතුවම බැරි පුද්ගලයෙකු (Indispensable) වීමට උත්සාහ කරන්න.

මූලාශ්රය (Source): https://thenegotiator.co.uk/news/uk-housing-market-news/base-rate-will-fall-to-2-75-in-2026-according-to-respected-financial-expert/