BOI සභාපති ඉල්ලා අස්වෙයි: 'බදු සහන' යුගයේ අවසානය සහ ඩයස්පෝරා ආයෝජකයින් දැනගත යුතු ඇත්ත කතාව

ආයෝජන මණ්ඩල සභාපති අර්ජුන හේරත්ගේ ඉල්ලා අස්වීමත් සමඟ ශ්රී ලංකාවේ බදු සහන යුගය නිල වශයෙන් අවසන් වෙයි. IMF හි දැඩි කොන්දේසි හමුවේ බදු සහන අහිමි වන ආයෝජකයින්ට ඇති එකම විකල්පය Port City ද?

BOI සභාපති ඉල්ලා අස්වෙයි: 'බදු සහන' යුගයේ අවසානය සහ ඩයස්පෝරා ආයෝජකයින් දැනගත යුතු ඇත්ත කතාව

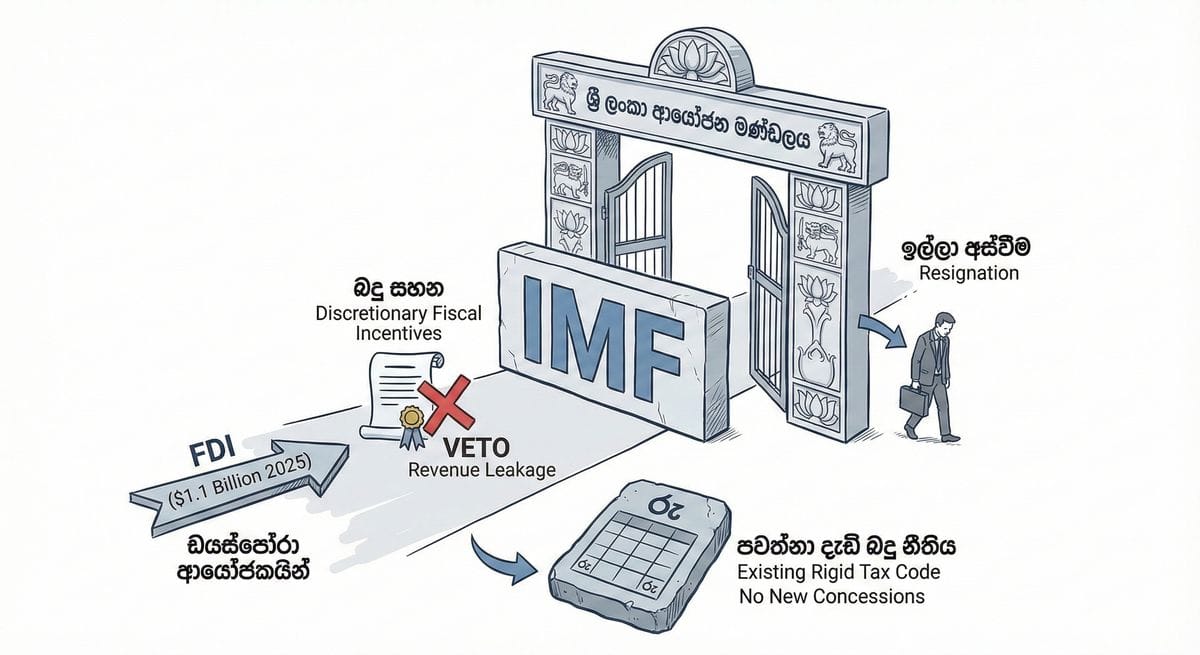

ශ්රී ලංකා ආයෝජන මණ්ඩලයේ (BOI) සභාපති අර්ජුන හේරත් මහතාගේ ඉල්ලා අස්වීම හුදෙක් තනතුරක වෙනසක් පමණක් නොවේ; එය ශ්රී ලංකාවේ මෙතෙක් පැවති අභිමතය පරිදි ලබාදුන් බදු සහන (Discretionary Tax Holidays) ක්රමවේදයේ අවසානය සනිටුහන් කිරීමකි. විශේෂයෙන්ම එක්සත් රාජධානියේ සිටින ඩයස්පෝරා ආයෝජකයින්ට IMF වෙතින් ලැබෙන පණිවිඩය ඉතා පැහැදිලියි: එනම්, "විශේෂ සැලකිලි" (Special Treatment) ලැබෙන යුගය දැන් අවසන් වී ඇති බවයි.

මෙම අර්බුදයට මුල පිරුවේ යෝජිත බදු සහන සඳහා ජාත්යන්තර මූල්ය අරමුදල (IMF) විසින් 'Veto' බලය භාවිතා කරමින් විරුද්ධත්වය පළ කිරීමයි. 2025 වසර සඳහා ශ්රී ලංකාව ඩොලර් බිලියන 1.1ක විදේශීය සෘජු ආයෝජන (FDI) ලබා ගැනීමට සමත් වුවද, ආර්ථිකය නැවත යථා තත්ත්වයට පත් කිරීමට අවශ්ය ඩොලර් බිලියන 5ක ඉලක්කය හා සසඳන විට එය ප්රමාණවත් නොවේ. මෙයින් පෙනී යන්නේ ආයෝජකයින් ආකර්ෂණය කර ගැනීම සඳහා අමතර "වාසි" (Sweeteners) ලබා දීමට රජයට තවදුරටත් මූල්යමය ස්වාධිපත්යක් නොමැති බවයි.

ගැටුමේ සැබෑ ස්වභාවය: ආදායම ද? තරඟකාරීත්වය ද?

IMF හි තර්කය ගණිතමය වශයෙන් නිවැරදි වුවත්, එය ක්රමෝපායිකව වේදනාකාරී තීරණයකි. ඔවුන් Tax Holidays හඳුන්වන්නේ "Revenue Leakage" හෙවත් ආදායම් ගිලිහී යාමක් ලෙසයි. ඔවුන්ට අනුව බදු නිදහස් කරන සෑම ඩොලරයක්ම, වෙනත් තැනකින් ණයට ගැනීමට සිදුවන ඩොලරයකි. මේ නිසා, ආයෝජන මණ්ඩලයට තනි තීරණ මත සහන ලබා දීමේ හැකියාව මුදල් අමාත්යාංශය විසින් අත්හිටුවා ඇත.

- පැරණි ක්රමය: දේශපාලන හිතවත්කම් හෝ ව්යාපෘතියේ පරිමාණය මත වසර 10-20 ක බදු සහන (Tax Breaks) ලබා ගැනීම.

- නව යථාර්ථය: ආයෝජකයින්ට වියට්නාමයේ 20% හෝ සිංගප්පූරුවේ 17% වැනි බදු අනුපාත වෙනුවට, ශ්රී ලංකාවේ 30% ක ඉහළ ආයතනික බදු අනුපාතයකට (Corporate Tax) මුහුණ දීමට සිදුවීම.

මෙම ප්රතිපත්තිය මගින් තනි ව්යාපෘති ආකර්ෂණය කර ගැනීමට වඩා රටේ 'Macro-stability' හෙවත් සාර්ව ආර්ථික ස්ථාවරත්වය (සෛවරී ණය ගෙවීම) සඳහා ප්රමුඛත්වය ලබා දෙයි. එක්සත් රාජධානියේ සිට මුදල් ආයෝජනය කිරීමට බලා සිටින ඔබට මින් අදහස් වන්නේ, "වඩා හොඳ සහන ලැබෙන තුරු බලා සිටීමේ" (Wait and see) උපායමාර්ගය තවදුරටත් වලංගු නොවන බවයි.

බොහෝ දෙනා නොදන්නා කාරණය: 'Port City' ව්යතිරේකය

ප්රධාන ධාරාවේ මාධ්යවල පුළුල් ලෙස කතා නොකෙරෙන කරුණ නම් ශ්රී ලංකාවේ ආයෝජන ක්ෂේත්රය කොටස් දෙකකට බෙදී ඇති ආකාරයයි. BOI ආයතනයට බදු සහන දීම තහනම් කර තිබුණද, කොළඹ වරාය නගර ආර්ථික කොමිසම (Colombo Port City Economic Commission) ක්රියාත්මක වන්නේ වෙනස්ම නීති රාමුවක් යටතේය.

2025 සැප්තැම්බර් මාසයේ ගැසට් කරන ලද 2025 අංක 01 දරන රෙගුලාසියට අනුව, "උපායමාර්ගික වැදගත්කමක් ඇති මූලික ව්යාපාර" (BSI) සඳහා වසර 8 සිට 15 දක්වා ආයතනික ආදායම් බදු සහන ලබා දීමේ බලය වරාය නගරයට තවමත් පවතී.

Strategic Insight: ඔබ තාක්ෂණික උද්යානයක් (Tech Park), මූලස්ථානයක් හෝ ඉහළ පෙළේ හෝටල් ව්යාපෘතියක් වැනි මහා පරිමාණ ආයෝජනයක් සැලසුම් කරන්නේ නම්, BOI මාර්ගය දැන් "Tax Trap" එකක් විය හැක. IMF විසින් අකමැත්තෙන් වුවද ඉවසා සිටින එකම නීත්යානුකූල "Offshore" බදු තෝතැන්න ලෙස ඉතිරිව ඇත්තේ පෝට් සිටිය (Port City) පමණි.

"වියට්නාම අවදානම" (The Vietnam Risk)

මෙම තත්ත්වය දෙස සමබරව බැලීමේදී, IMF නියෝග මත ක්රියාත්මක වන මෙම කප්පාදුව තුළ විශාල අවදානමක් ද ඇත. සහන අත්හිටුවීම මගින් නිෂ්පාදන අංශය තුළ තරඟ කිරීමට ශ්රී ලංකාවට ඇති හැකියාව අඩුවෙයි.

බංග්ලාදේශය හෝ වියට්නාමය වැනි රටවල අඩු බලශක්ති පිරිවැයක් සහ අඩු බදු යටතේ කර්මාන්ත ශාලාවක් ආරම්භ කිරීමට ආයෝජකයෙකුට හැකියාව තිබියදී, ශ්රී ලංකාවට දැන් විශ්වාසය තැබීමට සිදුව ඇත්තේ දක්ෂ මිනිස් බලය සහ භූගෝලීය පිහිටීම වැනි සාධක මත පමණි. මෙහිදී බැට කන්නේ Port City වෙත ඇතුළුවීමට තරම් විශාල ප්රාග්ධනයක් නොමැති කාර්මික අංශය සහ සුළු හා මධ්ය පරිමාණ (SME) ආයෝජකයින් ය.

ආර්ථික කොමිසම (Economic Commission) වෙත මාරුවීම

හේරත් මහතාගේ ඉල්ලා අස්වීමත් සමඟ, 2024 ජූලි මස සම්මත වූ ආර්ථික පරිවර්තන පනත (Economic Transformation Act) මගින් යෝජිත නව 'ආර්ථික කොමිසම' පිහිටුවීමේ ක්රියාවලිය වේගවත් වනු ඇත. මෙම සංක්රමණය අවසන් වන තුරු වත්මන් BOI ආයතනය ක්රියාත්මක වනු ඇත්තේ නාමිකව පමණි. එබැවින් මෙම කාලය තුළ BOI සමඟ ගනුදෙනු කරන ආයෝජකයින් නිලධාරිවාදී ප්රමාදයන්ට හසුවීමේ අවදානමක් ඇත.

ඩයස්පෝරා ආයෝජකයින් සඳහා වැදගත් උපදෙස්

- Tax Holidays ගැන අමතක කරන්න: ඔබ Port City වෙත ආයෝජනය කරන්නේ නම් මිස, සාමාන්ය ව්යාපාරයක් සඳහා 30% ක බදු අනුපාතයක් ගෙවීමට සිදුවන බව උපකල්පනය කරන්න. 30% ක බද්දක් සමඟ ඔබේ ව්යාපාර ආකෘතිය (Business Model) ලාභදායී නොවේ නම්, ආයෝජනය කිරීමෙන් වළකින්න.

- ස්ථාවරත්වය අගය කරන්න: බදු සහන නොලැබුණත්, රජයේ ආදායම ස්ථාවර වීම තුළින් රුපියලේ අගය කඩා වැටීම පාලනය වෙයි. ඔබ එංගලන්තයේ සිට ගෙනෙන පවුම් (GBP), අවප්රමාණය වීමකින් තොරව ආරක්ෂා කර ගැනීමට මෙය හේතු වේ.

- සේවා අංශය (Service Sector) ඉලක්ක කරන්න: ඉහළ බදු නිසා අඩු ලාභ ආන්තික ඇති නිෂ්පාදන කර්මාන්ත පවත්වාගෙන යාම අපහසුය. නමුත් IT සහ KPO (Knowledge Process Outsourcing) වැනි අංශවලට මෙම 30% බද්ද දරාගත හැකිය. ඊට හේතුව එක්සත් රාජධානියේ වැටුප් හා සැසඳීමේදී ශ්රී ලංකාවේ ශ්රම පිරිවැය තවමත් ඉතා වාසිදායක මට්ටමක (Labor Arbitrage) පැවතීමයි.

මූලාශ්රය (Source): https://www.lankaweb.com/news/items/2026/01/05/imf-acts-as-biggest-impediment-in-drawing-fdis-to-sri-lanka/