බ්රිතාන්යයේ Tech Startups දැඩි අර්බුදයක: 'Late Payment' රැල්ල නිසා Cash Flow හිරවෙයි

ප්රධාන සමාගම් ගෙවීම් පමා කිරීම නිසා UK Tech Startups දරුණු මුදල් අර්බුදයක. මෙය ඔබේ ව්යාපාරයට හෝ Visa එකට බලපාන්නේ කෙසේද? ගැලවෙන්නට ඇති මග මෙන්න.

බ්රිතාන්යයේ Tech Startups දැඩි අර්බුදයක: 'Late Payment' රැල්ල නිසා Cash Flow හිරවෙයි

By the Senior Strategic Advisor | January 6, 2026

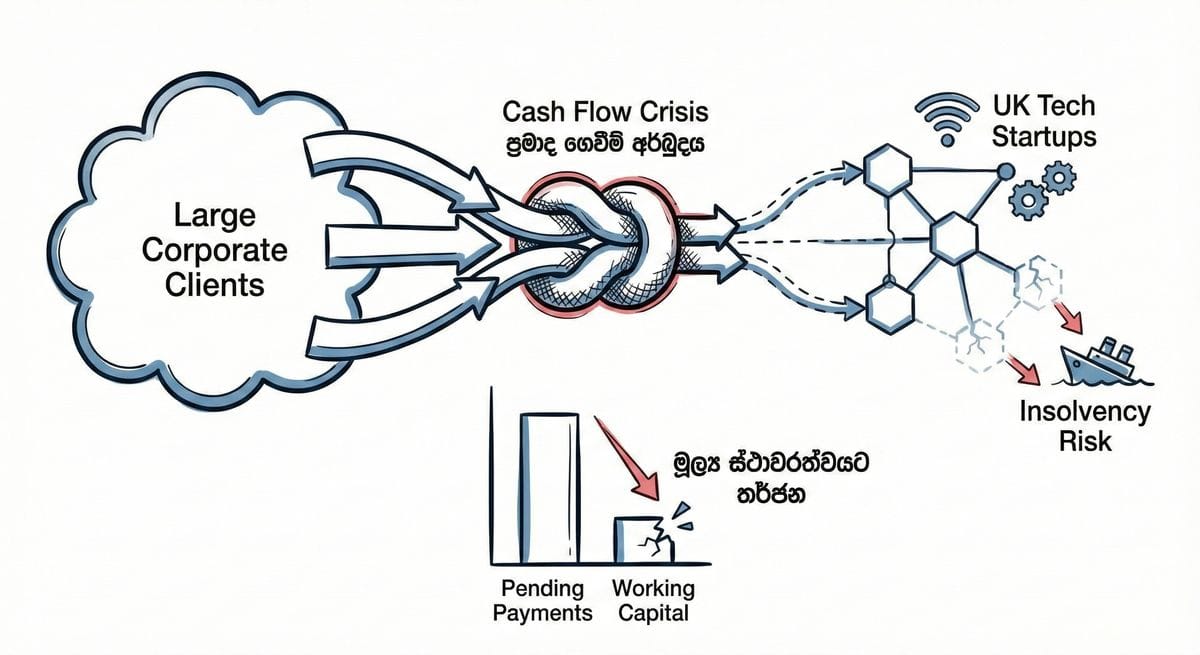

එක්සත් රාජධානියේ තාක්ෂණික ක්ෂේත්රය මේ වන විට මුහුණ දෙමින් සිටින්නේ පුදුමාකාර තත්ත්වයකටයි. නව නිපැයුම් සහ Innovation වේගයෙන් ඉහළ යමින් තිබුණත්, ව්යාපාරයක පැවැත්ම තීරණය කරන ප්රධානම සාධකය වන Cash Flow හෙවත් මුදල් සංසරණය දැඩි ලෙස හිර වී තිබෙනවා. නවතම කර්මාන්ත දත්තවලට අනුව, UK හි වේගයෙන් වර්ධනය වන සමාගම් (Scale-ups) බංකොලොත් වීමේ අවදානම (Insolvency risk) ශීඝ්රයෙන් ඉහළ ගොස් ඇත. මීට හේතුව ඇණවුම් නොලැබීම නොව, වැඩ කළාට පසු මුදල් ලැබීමේ පවතින දැඩි ප්රමාදයයි.

බ්රිතාන්යයේ සිටින ශ්රී ලාංකික තාක්ෂණික ප්රජාවට — එනම් Tech Founders ලා, කොන්ත්රාත්කරුවන් සහ ආයෝජකයින්ට — මෙම "පමා වී ගෙවීමේ වසංගතය" (Late payment epidemic) හුදෙක් පුවත්පතක සිරස්තලයක් පමණක් නොවෙයි; මෙය තම ව්යාපාරයේ සහ රැකියාවේ පැවැත්මට සෘජුවම බලපාන මෙහෙයුම් අවදානමක්.

නිහඬ මරුවා: දින 90 ගෙවීම් කොන්දේසි

කලින් පැවති සම්මත දින 30 ගෙවීම් ක්රමය (30-day payment term) දැන් ප්රායෝගිකව අවසන් වී ඇති බව පෙනෙන්නට තිබෙනවා. වෙළෙඳපොළේ බලය අත්පත් කරගෙන සිටින විශාල සමාගම්, කුඩා තාක්ෂණික සැපයුම්කරුවන් මත දින 60, 90 හෝ සමහර විට දින 120 ක ගෙවීම් චක්ර බලහත්කාරයෙන් පැටවීමට පටන් ගෙන තිබෙනවා.

පොලී අනුපාත 4-5% වැනි ඉහළ මට්ටමක පවතින වටපිටාවක, අතේ මුදල් නොතිබීම (Cash) ඉතා මිල අධික කාරණයක්. ගෙවීම් ප්රමාද කිරීම මගින්, මෙම විශාල සමාගම් effectively කරන්නේ කුඩා Startups ලවා තමන්ට 0% පොලියට ණය ලබා ගැනීමක්. තමන්ගේම මුදල්වලින් දුවන (Bootstrapped) SaaS සමාගමකට හෝ කුඩා IT උපදේශන සමාගමකට ආදායම ලැබෙන තුරු මාස තුනක් බලා සිටීම "Liquidity Valley of Death" එකක් හෙවත් මූල්යමය මර උගුලක් වැනියි. මන්ද, Cloud වියදම්, වැටුප් සහ VAT ගෙවීමට මාසිකව සිදු වුවත්, ඔබේ ආදායම විශාල සමාගමක ගිණුම් අංශයේ සිර වී පවතින නිසායි.

Automation සහ වියදම් පාලනය: පැවැත්ම තීරණය වන්නේ කාර්යක්ෂමතාව මතයි

මෙම පීඩනයෙන් ගොඩ ඒම සඳහා UK Startups ඉතා ආක්රමණශීලී ලෙස තම ව්යුහයන් වෙනස් කරමින් සිටිනවා. සේවක සංඛ්යාව වැඩි කිරීමට වඩා Cash Efficiency හෙවත් මූල්ය කාර්යක්ෂමතාවයට මුල් තැන දෙන workflow එකක් කරා කර්මාන්තය තල්ලු වෙමින් පවතියි.

- AI මගින් ණය අයකර ගැනීම (AI-Driven Collections): ඉන්වොයිස් යවා නිකම්ම බලා සිටීමේ සුඛෝපභෝගී අවස්ථාව දැන් Startups වලට නැහැ. මිනිස් මැදිහත්වීමකින් තොරවම ගෙවීම් මතක් කිරීම (reminders), ඉන්වොයිස් escalate කිරීම සහ ගෙවීම් සැලසුම් සාකච්ඡා කිරීම සඳහා AI agents ලා භාවිතා කිරීමේ විශාල වර්ධනයක් දක්නට ලැබෙනවා.

- 'FinOps' හි නැගීම: Financial Operations දැන් හුදෙක් පසුපස කාර්යාලයේ (back-office) කාර්යයක් නොව, ඉදිරි පෙළේ උපාය මාර්ගික කාර්යයක් බවට පත්වෙලා. සමාගමේ Runway එක (ඉතිරි මුදල්වලින් දුවන්න පුළුවන් කාලය) ආරක්ෂා කර ගැනීම සඳහා Cloud වියදම් තත්ය කාලීනව (real-time) පාලනය කිරීමට දැන් ඉංජිනේරු කණ්ඩායම්වලට පැවරී තිබෙනවා.

රැකියා වෙළෙඳපොළට බලපෑම මෙම ද්රවශීලතා අර්බුදය නිසා කනිෂ්ඨ මට්ටමේ රැකියා (Junior roles) අහිමි වීමේ අවදානමක් මතුවෙමින් තිබෙනවා.

- අවදානමේ සිටින අය: Junior developers ලා සහ පරිපාලන මූල්ය සහායකයින්. මුදල් හිඟ වන විට, සමාගම් entry-level බඳවා ගැනීම් නවතා දමා, ඒ වෙනුවට AI coding assistants සහ ස්වයංක්රීය බිල්පත් පද්ධති (automated billing systems) භාවිතා කිරීමට පෙළඹෙනවා.

- ඉල්ලුමක් ඇති අය: Cash Flow Strategists සහ Fractional CFOs. මුදල් ලැබීම සහ වියදම් කිරීම අතර පරතරය පියවා ගැනීම සඳහා Venture debt හෝ Invoice factoring වැනි සංකීර්ණ මූල්ය ක්රමවේදයන් හැසිරවිය හැකි වෘත්තිකයන්ට දැන් ඉහළ වටිනාකමක් තිබෙනවා.

විශාල සමාගම්වල දෘෂ්ටිකෝණය

සාධාරණව බැලුවොත්, මෙය හුදෙක් කුඩා සමාගම් ගසා කෑමක්ද? විශාල සමාගමක (PLC) දෘෂ්ටිකෝණයෙන් බැලූ විට, ගෙවීම් ප්රමාද කිරීම තාර්කික ප්රාග්ධන කළමනාකරණයකි. 2025/26 වසරවලදීත් පොලී අනුපාත ඉහළ මට්ටමක පවතින බැවින්, පවුම් මිලියන 10 ක් අමතර දින 60 ක් තමන් ළඟ තබා ගැනීමෙන් ඔවුන්ට විශාල අවදානම් රහිත ආදායමක් (Risk-free yield) උපයා ගත හැකියි.

කෙසේ වෙතත්, PwC (2025) දත්ත පෙන්වා දෙන පරිදි, මුදල් අර්බුදය තිබුණත්, පැරණි සාම්ප්රදායික SME වලට වඩා Startups අසාර්ථක වීමේ ප්රතිශතය අඩුයි. ඊට හේතුව Tech Startups වලට ඉක්මනින් වෙනස් වීමට (Agile) ඇති හැකියාව සහ නඩත්තු කිරීමට විශාල දේපල (Fixed assets) නොතිබීමයි.

සංක්රමණික නිර්මාතෘවරුන්ට ඇති අමතර පීඩනය (Immigrant Founder Penalty)

බොහෝ වාර්තාවල කතා නොකළත්, මෙය අපේ ශ්රී ලාංකික ප්රජාව වැනි සංක්රමණික නිර්මාතෘවරුන්ට දැඩිව බලපානවා.

- ආරක්ෂිත දැලක් නොමැති වීම: බ්රිතාන්යයේ උපන් අයට මූල්ය අර්බුදයකදී පවුලේ උදව් (Bank of Mum and Dad) හෝ දේශීය සම්බන්ධතා හරහා මුදල් සොයාගත හැකියි. නමුත් සංක්රමණික ව්යවසායකයින්ට බොහෝ විට එවැනි පරම්පරාගත වත්කම් හෝ informal ණය ගැනීමේ හැකියාවක් නැහැ.

- Visa ගැටළු: අනුග්රහය ලත් (Sponsored) skilled workers ලාට, සමාගමක් බංකොලොත් වීම යනු හුදෙක් රැකියාවක් අහිමි වීමක් පමණක් නොවේ; එය එක්සත් රාජධානියේ රැඳී සිටීමේ අයිතිය අහිමි වීමකි. දින 60 ක් ඇතුළත නව අනුග්රාහකයෙකු (Sponsor) සොයා ගැනීමට සිදුවීම, දේශීය සේවකයින්ට මුහුණ දීමට සිදු නොවන ජීවිතයත් මරණයත් අතර සටනක් වැනියි.

SiBuzz පාඨකයින් සඳහා වැදගත් උපදෙස්

රජයේ නව Fair Payment Code සහ Small Business Commissioner ගේ බලතල වැඩි කිරීම මගින් අනාගතයේ සහනයක් ලැබිය හැකි වුවත්, පොරොන්දු මගින් කාර්ය මණ්ඩල වැටුප් ගෙවිය නොහැකියි.

ඔබට ගත හැකි ක්රියාමාර්ග:

- කලින්ම සාකච්ඡා කරන්න (Renegotiate Upfront): දින 90 ගෙවීම් කොන්දේසි අන්ධව භාරගන්න එපා. දින 10 න් මුදල් ගෙවන්නේ නම් 2-3% ක වට්ටමක් ලබා දෙන්න. එය Factoring වලට වඩා ලාභදායී විය හැකියි.

- ගනුදෙනුකරුවන් විවිධාංගීකරණය කරන්න: ඔබේ ආදායමෙන් 40% කට වඩා තනි සමාගමකින් ලැබෙන්නේ නම්, ඔවුන්ගේ ගෙවීම් ප්රමාදය ඔබේ සමාගමේ පැවැත්මට තර්ජනයක්.

- තාක්ෂණය භාවිතා කරන්න: Automated invoicing tools හැකි ඉක්මනින් භාවිතා කරන්න. නිතරම මතක් කරන කෙනාට තමයි මුදල් ඉක්මනින් ලැබෙන්නේ. එය ස්වයංක්රීයව සිදුවන විට වඩාත් සාර්ථකයි.

මූලාශ්රය (Source): https://startupsmagazine.co.uk/