ශ්රී ලංකාව 'Special Deposit Accounts' (SDA) සඳහා වූ බදු සහනය දීර්ඝ කරයි: විදේශගත ශ්රී ලාංකිකයින්ට මෙය බලපාන්නේ කෙසේද?

ශ්රී ලංකා රජය Special Deposit Accounts (SDA) සඳහා වූ බදු සහනය දීර්ඝ කරයි. මෙය විදේශගත ශ්රී ලාංකිකයින්ට තම වත්කම් කළමනාකරණයට සහ ලංකාවේ වියදම් පියවා ගැනීමට ලැබුණු ස්වර්ණමය අවස්ථාවක්ද? මෙහි ඇති ආර්ථික වාසි සහ සැඟවුණු අවදානම් ගැන දැනගන්න.

ශ්රී ලංකාව 'Special Deposit Accounts' (SDA) සඳහා වූ බදු සහනය දීර්ඝ කරයි: විදේශගත ශ්රී ලාංකිකයින්ට මෙය බලපාන්නේ කෙසේද?

ශ්රී ලංකා රජය ඩයස්පෝරාව වෙත දිගු කළ මෙම අවස්ථාව හුදෙක් පුවත් ශීර්ෂ පාඨයකට එහා ගිය වැදගත්කමක් උසුලනවා. මෙය "රන් හුලක්ද" (Golden Handcuff) එසේත් නැතිනම් සැබෑ "ආරක්ෂිත දැලක්ද" (Safety Net) යන්න විමසා බැලීම වටී.

එක්සත් රාජධානියේ (UK) වෙසෙන ශ්රී ලාංකික වෘත්තිකයන්ට, මුදල් අමාත්යාංශයේ මෙම නවතම නිවේදනය හුදෙක් ප්රවෘත්තියක් පමණක් නොව, ඔබේ පෞද්ගලික වත්කම් උපාය මාර්ගයේ (Personal Wealth Strategy) තීරණාත්මක හැරවුම් ලක්ෂයක් විය හැකියි. Special Deposit Accounts (SDA) සඳහා පොලී ආදායම මත පනවා තිබූ බදු සහනය 'අවිශ්චිත කාලයක් දක්වා' (Indefinitely) දීර්ඝ කිරීම මගින් පෙන්නුම් කරන්නේ, රජය හදිසි අර්බුද කළමනාකරණයේ සිට දීර්ඝකාලීන දිරිගැන්වීමේ ව්යුහයක් වෙත මාරු වෙමින් සිටින බවයි.

මෙය දේශප්රේමී හැඟීමෙන් ඔබ්බට ගොස්, ඔබේ මහන්සියෙන් උපයාගත් පවුම් (GBP) සඳහා මූල්යමය වශයෙන් බලපාන්නේ කෙසේද යන්න පිලිබඳ විනිවිද පෙනෙන විග්රහයක් පහත දැක්වේ.

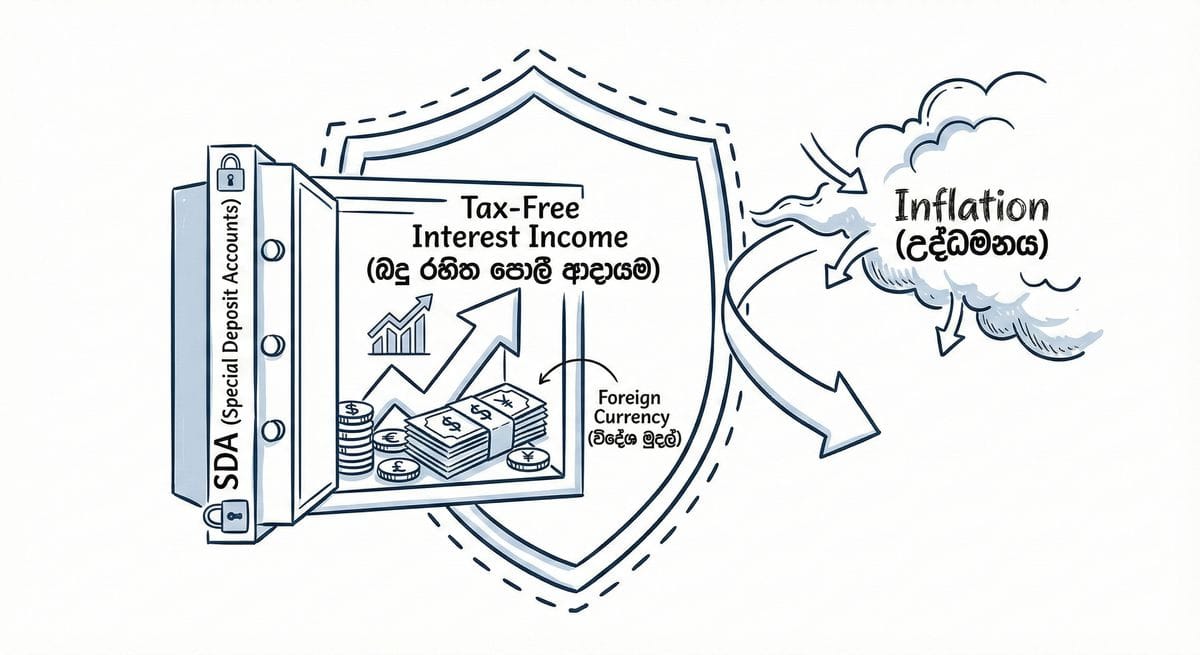

යාන්ත්රණය: උද්ධමනයට එරෙහි ආවරණයක් (Structural Shield)

විදේශ විනිමය අර්බුදය (Forex crunch) පැවති සමයේ Hard Currency ආකර්ෂණය කර ගැනීම සඳහා SDA හඳුන්වා දෙන ලදී. බදු සහනය දීර්ඝ කිරීම හරහා රජය උත්සාහ කරන්නේ ආයෝජකයින්ට උද්ධමනයට එරෙහි ආවරණයක් සැපයීමටයි.

UK හි සිටින තැන්පත්කරුවෙකුට මෙය ක්රියාත්මක වන ආකාරය මෙසේයි:

- මුදල් රඳවා ගැනීම (Currency Hold): ඔබට ඔබේ තැන්පතු GBP, USD, EUR වැනි විදේශ මුදල් ඒකකවලින් හෝ ශ්රී ලංකා රුපියල්වලින් (LKR) පවත්වාගෙන යා හැකියි.

- ප්රතිලාභ (The "Alpha"): සාමාන්ය NRFC හෝ PFC ගිණුම්වලට වඩා ඉහළ පොලී අනුපාතයක් SDA මගින් හිමි වේ. Bank of England සිය ප්රතිපත්ති වෙනස් කිරීමත් සමඟ UK හි ඉතුරුම් ගිණුම් (ISAs) වල පොලී අනුපාත ස්ථාවර වෙමින් හෝ පහත වැටෙමින් පවතින පසුබිමක, SDA හරහා සාමාන්ය අනුපාතවලට වඩා 1-2% ක වැඩි ප්රිමියම් පොලියක් (මාස 6 සහ 12 තැන්පතු සඳහා) ලබා ගැනීමේ ඉඩකඩ පවතී.

- බදු නිදහස් වීම (Tax Immunity): මෙහි ප්රධානතම වාසිය වන්නේ උපයන පොලිය මත රඳවා ගැනීමේ බද්ද (WHT) සහ ආදායම් බද්ද අය නොකිරීමයි. නමුත් එක් වැදගත් කරුණක් මතක තබා ගන්න: ශ්රී ලංකාව තුළ බදු නිදහස් වුවද, ඔබ UK Tax Resident කෙනෙක් නම් ගෝලීය ආදායම් (Global income) සම්බන්ධයෙන් HMRC රෙගුලාසි ගැන ඔබේ බදු උපදේශකයා (Tax Advisor) සමඟ සාකච්ඡා කිරීම නුවණට හුරුයි.

මූල්ය උපාය මාර්ගය: "Livelihood Protection"

ලන්ඩනයේ සිටින ඉංජිනේරුවෙකු හෝ මැන්චෙස්ටර්වල සිටින වෛද්යවරයෙකු මේ ගැන සැලකිලිමත් විය යුත්තේ ඇයි?

1. Remittance Arbitrage වාසිය කුඩා ප්රමාණවලින් මාසිකව මුදල් එවනවාට වඩා (එය බොහෝ විට එදිනෙදා වියදම් සඳහා වැය වේ), SDA හරහා විශාල මුදලක් (Lump sum) තැන්පත් කිරීමෙන් උත්පාදනය වන පොලී ආදායම ලංකාවේ දෙමාපියන්ගේ වියදම් හෝ කොළඹ පිහිටි දේපළ නඩත්තුවට යොදාගත හැකියි. මෙය ඔබේ පවුල වෙනුවෙන් ගොඩනගන "Sovereign Endowment Fund" එකක් හා සමානයි. ඔබ තැන්පතුව GBP වලින් පවත්වාගෙන යන්නේ නම්, ප්රාග්ධනය (Principal) රුපියල අවප්රමාණය වීමේ අවදානමෙන් (LKR Devaluation risk) ආරක්ෂා වේ.

2. පොලී අනුපාත අතර පරතරය (Interest Rate Differential) එක්සත් රාජධානියේ උද්ධමනය පාලනය වීමත් සමඟ ඉතුරුම් පොලී අනුපාත අඩු විය හැකියි. එවිට UK Fixed Deposit එකක් (ආසන්න වශයෙන් 3-4%) සහ ශ්රී ලංකාවේ SDA එකක් අතර පවතින පරතරය හරහා ඔබට වාසියක් (Arbitrage opportunity) ලබා ගත හැකියි. සරලව කිවහොත්, ඔබ Hard Currency වත්කමක් දරන අතරතුර Emerging Market එකක ප්රතිලාභ භුක්ති විඳියි.

අවදානම ගැන සමබර දැක්මක්

උපදේශකයෙකු ලෙස මෙහි අවාසි සහ අවදානම් ගැනද (Downsides) කතා කළ යුතුමයි.

- ද්රවශීලතා අවදානම (Liquidity Risk): SDA යනු කාලීන තැන්පතුවකි (Term deposit). අවම වශයෙන් මාස 6ක කාලයක් සඳහා ඔබේ මුදල් හිර වේ (Locked). ලබන මාසයේ ලන්ඩන්හි නිවසක් මිලදී ගැනීමට මූලික ගෙවීමක් (Mortgage deposit) සඳහා මුදල් අවශ්ය නම්, මෙය ඔබට ගැලපෙන ආයෝජනය නොවේ.

- මුදල් ආපසු ගෙන්වා ගැනීමේ ඝර්ෂණය (Repatriation Friction): කල් පිරීමේදී මුදල් නිදහසේ පරිවර්තනය කර ආපසු ගෙන්වා ගත හැකි බව රෙගුලාසිවල සඳහන් වුවද, ප්රායෝගිකව බැංකු ක්රියාවලීන්හි පරිපාලනමය ප්රමාදයන් (Administrative friction) ඇති විය හැකියි. 2024/25 වන විට සංචිත ස්ථාවර වී ඇතත්, Barclays බැංකුවෙන් කරන Swift හුවමාරුවක් තරම් මෙම ක්රියාවලිය වේගවත් නොවීමට ඉඩ ඇත.

- රටේ මූල්ය ස්ථාවරත්වය (Sovereign Solvency): ශ්රී ලංකාව තවමත් ණය ප්රතිව්යුහගත කරමින් පවතින බව අමතක නොකළ යුතුයි. දේශීය ණය ප්රශස්තකරණයෙන් (DDO) SDA ගිණුම් නිදහස් කර තිබුණත්, රටක ස්වෛරී අවදානම (Sovereign risk) කිසිවිටෙකත් බිංදුව නොවේ. ඔබ මෙහිදී ඔට්ටු අල්ලන්නේ බැංකු අංශයේ අඛණ්ඩ ස්ථාවරත්වය මතයි.

නොකියවෙන කතාව

නිල වාර්තාවල Regulatory Volatility හෙවත් රෙගුලාසි වෙනස් වීමේ අවදානම ගැන සඳහන් නොවේ. ශ්රී ලංකාවේ ප්රතිපත්ති කවයන් තුළ "Indefinite" (අවිනිශ්චිත කාලයකට) යන වචනය හදිසි ගැසට් නිවේදනයකින් ඕනෑම මොහොතක වෙනස් විය හැකියි.

එසේම, මෙම බදු සහනය අදාළ වන්නේ ශ්රී ලංකාවේ බදු සඳහා පමණයි. ඔබ UK Tax Resident කෙනෙක් නම්, සාමාන්යයෙන් ලොව පුරා උපයන ආදායම් (Worldwide income) සඳහා HMRC වෙත බදු ගෙවීමට සිදු වේ. ඔබ 'Non-domiciled resident' කාණ්ඩය යටතේ විශේෂ වරප්රසාද ලබන්නෙකු නොවේ නම්, ලංකාවේදී බදු නොගෙව්වද එංගලන්තයේදී එම ආදායමට බදු ගෙවීමට සිදුවීම හරහා මෙම වාසිය අහෝසි වී යාමට ඉඩ ඇත.

අවසාන තීන්දුව (The Verdict)

SDA දීර්ඝ කිරීම, ඔබේ GBP ප්රාග්ධනය දිය කර නොගෙන ශ්රී ලංකාවේ දේශීය බැඳීම්/වියදම් පියවා ගැනීමට (Livelihood Protection) ඇති ඉතා ශක්තිමත් මෙවලමකි. දේශීය උද්ධමනයට මුහුණ දීමට මෙය කදිම විසඳුමකි.

කෙසේ වෙතත්, මෙය ඔබේ මූලික හදිසි අරමුදල (Emergency Fund) ලෙස භාවිතා නොකරන්න. මෙය High-yield bond එකක් ලෙස සලකා, කල් පිරෙන තෙක් පවත්වාගෙන යාම වඩාත් නුවණට හුරුයි.