UK Treasury වෙතින් 2% ක Dividend Tax වැඩිවීමක් සහ ISA දීමනා කප්පාදුවක්: "Lazy Cash" යුගයේ අවසානයද?

එක්සත් රාජධානියේ "Lazy Cash" යුගය අවසන්! 2026 සිට ක්රියාත්මක වන Dividend Tax වැඩිවීම සහ ISA දීමනා කප්පාදුව ඔබේ ධනයට බලපාන ආකාරය සහ ඊට මුහුණ දීමට ගත හැකි ක්රියාමාර්ග ගැන දැනගන්න.

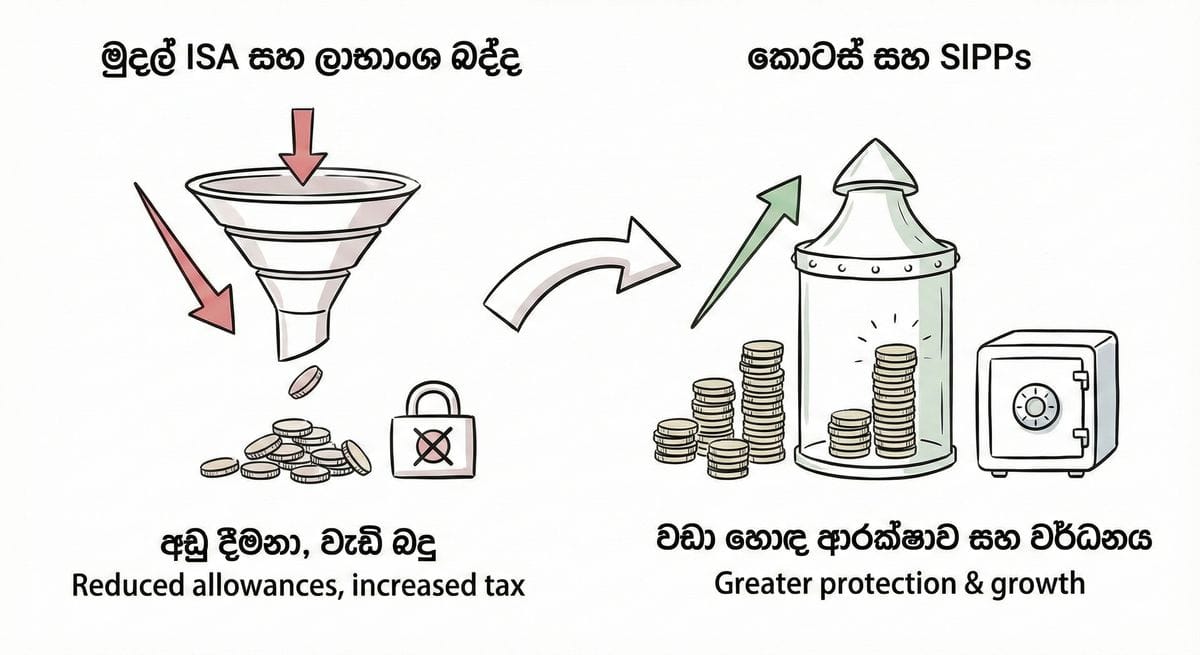

2026 සිට UK හි ක්රියාත්මක වන 2% Dividend Tax වැඩිවීම සහ Cash ISA දීමනා කප්පාදුව

එක්සත් රාජධානියේ වෙසෙන ශ්රී ලාංකික වෘත්තිකයන් සහ ව්යාපාර හිමිකරුවන් සඳහා 2026 මූල්ය වර්ෂය තීරණාත්මක කාල පරිච්ඡේදයක් බවට පත්වෙමින් තිබේ. මෙතෙක් කල් අනුගමනය කළ "Passive accumulation" හෙවත් මුදල් නිකම් බැංකුවේ තැන්පත් කර තැබීමේ උපාය මාර්ගයට නැවතීමේ තිත තැබීමට සිදුවන ලකුණු පහළ වී ඇත. UK Treasury හි නවතම පියවරයන් වන Dividend Tax (ලාභාංශ බදු) 2% කින් ඉහළ දැමීම සහ Cash ISA දීමනා (Allowances) දැඩි ලෙස කප්පාදු කිරීම සාමාන්ය වෙනස්කම් කිහිපයක් පමණක් නොවේ; මේවා ප්රාග්ධනය බැංකු ගිණුම්වලින් ඉවත් කර Equity Market (කොටස් වෙළඳපොළ) වෙත යොමු කිරීමට සැලසුම් කළ ව්යුහාත්මක වෙනස්කම් වේ.

Autumn Statement එකෙන් පසුව, ඔබේ ධනය ආරක්ෂා කර ගැනීමේ නීති රීති වෙනස් වී ඇත. Limited Company Dividends මත යැපෙන අපේ ප්රජාවේ බොහෝ දෙනෙකුට (IT Contractors, Consultants වැනි) හෝ නිවාස තැන්පතු සහ ලංකාවට මුදල් යැවීම සඳහා (Remittances) අවදානම් රහිත Cash Savings මත යැපෙන අයට මෙම ප්රතිපත්තිමය වෙනස නිසා තම මූල්ය සැලසුම් වහාම වෙනස් කිරීමට සිදුවනු ඇත.

ඔබේ ධනයට එල්ල වන ද්විත්ව පීඩනය (The Pincer Movement)

Treasury එක විසින් "අක්රීය" මුදල් (Idle money) සහ බදු ඉතිරි කරන ආදායම් මාර්ගවලට එරෙහිව ප්රහාරයක් දියත් කර ඇත.

1. Dividend Tax ඉහළ දැමීම (+2%)

2026 අප්රේල් මාසයේ සිට, Dividend ආදායම මත බද්ද Basic සහ Higher Rate බදු කාණ්ඩ දෙකේදීම ප්රතිශත ලකුණු 2කින් ඉහළ යනු ඇත.

- Basic Rate: 8.75% සිට 10.75% දක්වා ඉහළ යයි.

- Higher Rate: 33.75% සිට 35.75% දක්වා ඉහළ යයි.

මෙය ඔබට බලපාන්නේ කෙසේද? ඔබ IR35 නීතිවලට පිටතින් Limited Company Director කෙනෙකු ලෙස කටයුතු කරන්නේ නම්, මෙතෙක් ඔබ ලැබූ බදු වාසිය (Efficiency edge) සැලකිය යුතු ලෙස අඩු වනු ඇත. උදාහරණයක් ලෙස, පවුම් 40,000ක Dividends ලබා ගන්නා අධ්යක්ෂවරයෙකුට මෙම කුඩා ප්රතිශත වැඩිවීම Corporation Tax සමඟ එකතු වූ විට අතට ලැබෙන ශුද්ධ ආදායම (Net take-home pay) සැලකිය යුතු ලෙස අඩු කරයි. "අඩු වැටුප්, වැඩි Dividends" (Low salary, high dividend) යන සාම්ප්රදායික ක්රමය තවදුරටත් හොඳම විකල්පය නොවිය හැකි අතර, PAYE ක්රමයට මාරු වීම හෝ Pension දායකත්වය වැඩි කිරීම පිළිබඳව ගැඹුරින් සිතා බැලිය යුතුය.

2. Cash ISA සීමාව කප්පාදු කිරීම (£12,000 Cap)

වයස අවුරුදු 65ට අඩු අය සඳහා, වාර්ෂික Cash ISA දීමනාව සුපුරුදු පවුම් 20,000 සිට පවුම් 12,000 දක්වා කපා හැර ඇත.

- මෙහි ඇති ගැටලුව: මෙම ප්රතිපත්තිය මගින් ආරක්ෂිතව මුදල් තැන්පත් කිරීම අධෛර්යමත් කරයි. ඔබ නිවාස තැන්පතුවක් (House deposit) සඳහා ඉතිරි කරන්නේ නම් හෝ හදිසි අවස්ථා අරමුදල් (Emergency funds) Cash ලෙස තබා ගන්නේ නම්, ඔබේ බදු රහිත ඉතිරි කිරීමේ සීමාව 40% කින් කඩා වැටී ඇත.

- රජයේ අරමුණ: වැදගත්ම කරුණ නම්, ඉතිරි පවුම් 8,000 ක මුදල Stocks & Shares (S&S) ISAs හි ආයෝජනය කරන්නේ නම් සම්පූර්ණ ISA දීමනාව වන පවුම් 20,000 එලෙසම පවතී. රජයේ පණිවිඩය පැහැදිලිය: අවදානම් රහිතව මුදල් ගොඩගසා ගැනීම (Risk-free hoarding) සඳහා රජය තවදුරටත් සහනාධාර ලබා නොදෙනු ඇත.

උපාය මාර්ගික වෙනස: ද්රවශීලතාවයද? වර්ධනයද? (Liquidity vs. Growth)

මෙම ප්රතිපත්තිමය වෙනස නිසා "Saving" (ඉතිරි කිරීම) යන මානසිකත්වයෙන් මිදී "Investing" (ආයෝජනය කිරීම) වෙත මාරු වීමට සිදුවනු ඇත.

Stocks & Shares ISAs: නව ආරක්ෂිත තෝතැන්න Cash ISA දොරටු වැසී යන විට, බදු වාසි ලබා ගැනීම සඳහා ඇති ප්රධානතම මාර්ගය S&S ISA බවට පත්වේ.

- වාසි: ඓතිහාසිකව, වසර 5කට වැඩි කාලයක් තුළ Cash වලට වඩා Equities (කොටස්) මගින් වැඩි ප්රතිලාභ ලබා දී ඇත. ISA එකක් තුළ ලැබෙන Dividends තවදුරටත් බදු රහිත වන අතර, නව 2% බදු වැඩිවීමට එය අදාළ නොවේ.

- අවාසි (The Risk Factor): Cash මෙන් නොව මෙහිදී ඔබේ ප්රාග්ධනයට අවදානමක් ඇත. ඉදිරි මාස 24 තුළ නැවත ශ්රී ලංකාවට යාමට හෝ නිවසක් මිලදී ගැනීමට සැලසුම් කරන සංක්රමණිකයන්ට, වෙළඳපොළේ විචල්යතාවය (Market volatility) සැබෑ තර්ජනයක් විය හැකිය. මෙය සාමාන්ය "Savings account" එකක් නොවන අතර එය Market exposure එකක් බව මතක තබා ගන්න.

SIPP විකල්පය Dividend බදු වැඩිවීමෙන් පීඩාවට පත් වන Higher-rate බදු ගෙවන්නන් සඳහා, Self-Invested Personal Pension (SIPP) මගින් ක්ෂණික 40% (හෝ 45%) බදු සහනයක් ලබා දේ. මෙහි ඇති එකම අවාසිය නම් මුදල් අවහිර වීමයි; වයස අවුරුදු 57 වන තෙක් (58 දක්වා ඉහළ යනු ඇත) මෙම මුදල් ලබා ගත නොහැක. කෙසේ වෙතත්, ඔබේ බදු අය කළ හැකි ආදායම පවුම් 100,000 සීමාවෙන් පහළට ගෙන ඒම සඳහා SIPP යනු ගණිතමය වශයෙන් Dividends ලබා ගැනීමට වඩා වාසිදායක විකල්පයකි.

විරුද්ධ මතය: බලහත්කාරී ආයෝජනයේ අවදානම

මූල්ය උපදේශකයින් (Financial Advisors) කොටස් වෙළඳපොළ වෙත යොමු වීම අගය කළත්, ප්රධාන ධාරාවේ වාර්තා බොහෝ විට මග හරින අවදානම් පිළිබඳව අප අවධානය යොමු කළ යුතුය.

1. සංක්රමණිකයන් සඳහා ඇති "Timing Risk" එක ඩයස්පෝරාවේ බොහෝ දෙනෙක් මුදල් ඉතිරි කරන්නේ නිශ්චිත, මධ්යකාලීන අරමුණක් (උදා: ආපසු නිවසට යාම හෝ දේපලක් මිලදී ගැනීම) වෙනුවෙනි. මෙම ප්රාග්ධනය බලහත්කාරයෙන් කොටස් වෙළඳපොළට යොමු කිරීම හරහා Sequence of returns risk එකක් නිර්මාණය වේ. ඔබට Deposit එකක් සඳහා හෝ ලංකාවට මුදල් යැවීම සඳහා ඔබේ ආයෝජන විකුණා දැමීමට (Liquidate) අවශ්ය මොහොතේම වෙළඳපොළ කඩා වැටුනහොත්, බදු ඉතිරිය කෙසේ වෙතත් ඔබේ "සැබෑ" ධනය අඩු වනු ඇත.

2. ඇත්තටම දිනන්නේ කවුද? මෙම ප්රතිපත්තියෙන් වාසි ලබන්නේ ලන්ඩන් කොටස් හුවමාරුව (LSE) සහ Asset Managers ලා ය. ඔවුන්ට "Forced capital" ගලා ඒමක් ලැබෙනු ඇත. නමුත් මෙය අවදානම් ගැනීමට අකමැති, විශේෂයෙන් වයස 30–50 අතර පසුවන, තවමත් වෙළඳපොළ කම්පන දරාගත හැකි මට්ටමේ ධනවතෙක් නොවන සාමාන්ය ඉතිරි කරන්නාට අවාසිදායක වේ.

3. වයස් පරතරය වයස අවුරුදු 65ට වැඩි අය මෙම Cash ISA කප්පාදුවෙන් නිදහස් කිරීම මගින්, Treasury එක තම ඡන්ද පදනම ආරක්ෂා කර ගනිමින් වැඩ කරන ජනතාව මත බර පැටවීමට කටයුතු කර ඇත. මෙය පරම්පරා අතර අවදානම මාරු කිරීමක් (Intergenerational transfer of risk) ලෙස හැඳින්විය හැක.

නොකියන කතාව: නිහඬ මාරයා (The Silent Killer)

මෙහි ප්රධාන සිරස්තලය බදු වැඩිවීම වුවත්, සැබෑ කතාව Fiscal Drag එකයි. උද්ධමනය නිසා නාමික ආදායම (Nominal earnings) ඉහළ ගියත්, Treasury එක Income Tax thresholds එලෙසම පවත්වාගෙන යයි. Cash ISA සීමාව පවුම් 12,000 දක්වා අඩු කිරීමෙන් ඔවුන් කරන්නේ සීමාව පහත් කිරීම පමණක් නොව, එම පවුම් 12,000 හි "වටිනාකම" දිනෙන් දින අඩු වන මොහොතක එසේ කිරීමයි. සැබෑ වටිනාකම (Real terms) අනුව ගත් කල, රාජ්ය බදු වලින් ඔබේ ධනය ආරක්ෂා කර ගැනීමට ඇති හැකියාව වේගයෙන් හැකිලෙමින් පවතී.

නිගමනය

Cash ISA උපරිම කර Dividends ලබා ගැනීමේ ඔබේ සාමාන්ය මූල්ය ක්රමවේදය ("Default setting") දැන් යල් පැන ගිය උපාය මාර්ගයකි. 2026 මූල්ය වර්ෂය සඳහා ඔබේ මූල්ය කළමනාකරණය වඩාත් සක්රීයව සිදු කිරීම අත්යවශ්ය වේ.