බ්රිතාන්යයේ නව තිරසාර වාර්තාකරණ ප්රමිතීන් (UK SRS): ව්යාපාරික ලෝකයේ මූල්ය විනය වෙනස් වන හැටි

ව්යාපාරික ලෝකයේ දත්ත වාර්තාකරණය වෙනස් වෙයි! බ්රිතාන්යයේ නව UK SRS ප්රමිතීන් නිසා දැන් තිරසාරත්වය යනු හුදෙක් මාර්කටිං පණිවිඩයක් නොව, මූල්යමය අනිවාර්යයකි.

බ්රිතාන්යයේ නව තිරසාර වාර්තාකරණ ප්රමිතීන් (UK SRS): ව්යාපාරික ලෝකයේ මූල්ය විනය වෙනස් වන හැටි

"Green Fluff" අවසන්: ESG වාර්තාකරණයට දැන් මූල්ය විනය අනිවාර්යයි

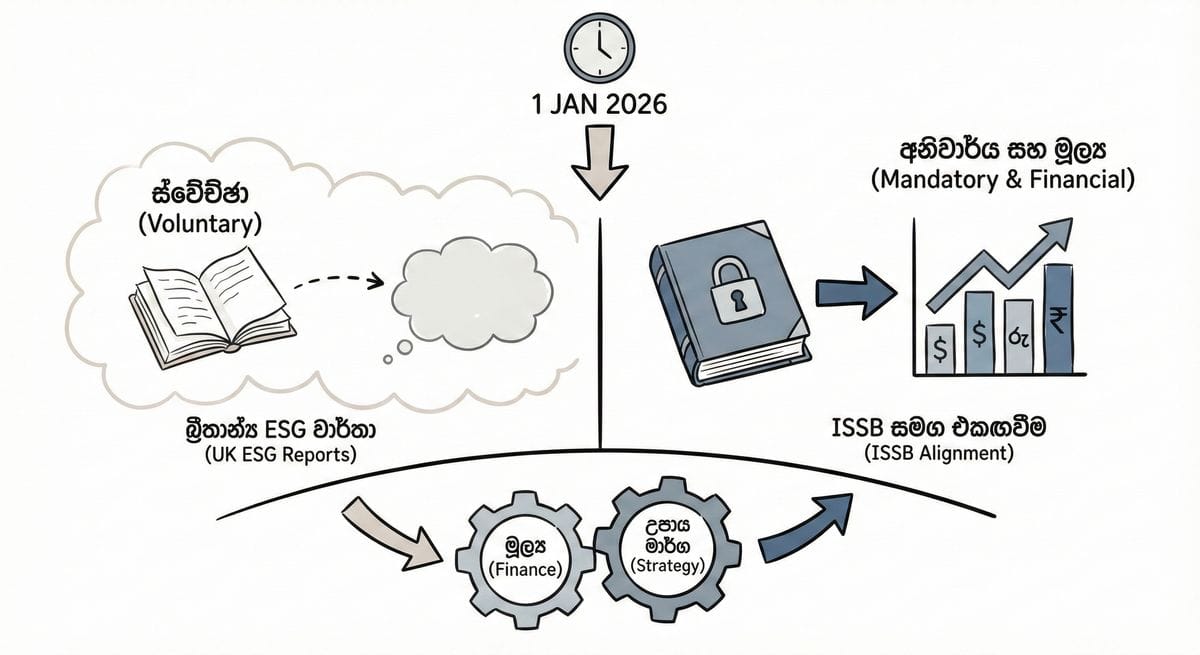

බ්රිතාන්යයේ ව්යාපාරික ක්ෂේත්රය තුළ මෙතෙක් පැවති, තම කැමැත්ත පරිදි සිදු කළ තිරසාර වාර්තාකරණ (Sustainability Reporting) යුගය නිල වශයෙන් අවසන් වී තිබේ. 2026 ජනවාරි 1 වනදා සිට ක්රියාත්මක වන පරිදි, එක්සත් රාජධානියේ තිරසාර වාර්තාකරණ ප්රමිතීන් (UK SRS) මගින් සියලු ආයතන සිය දත්ත ජාත්යන්තර තිරසාර ප්රමිති මණ්ඩලයේ (ISSB) රාමුවට අනුකූලව ඉදිරිපත් කිරීම අනිවාර්ය කර ඇත. විශේෂයෙන්ම IFRS S1 සහ IFRS S2 යන ජාත්යන්තර මූල්ය වාර්තාකරණ ප්රමිතීන් මෙහිදී ප්රධාන වේ.

මෙය හුදෙක් පරිසර හිතකාමී වීම පිළිබඳ පණිවිඩයක් නොව, ප්රාග්ධන සම්පාදනය (Capital Allocation) පිළිබඳ තීරණාත්මක යාවත්කාලීන කිරීමකි. මෙතෙක් පරිසර, සමාජීය සහ පාලන (ESG) දත්ත සමාගමක 'Marketing' අංශයට පමණක් සීමා වී තිබුණත්, මින් ඉදිරියට එය සෘජුවම 'Finance' හෙවත් මුදල් අංශයේ වගකීමක් බවට පත්වනු ඇත. විශේෂයෙන් බ්රිතාන්යයේ ව්යාපාර කරන ශ්රී ලාංකික ව්යවසායකයින්ට සහ මධ්යම පරිමාණ ව්යාපාරිකයින්ට (UK Mid-market) මෙය ඉතා වැදගත්ය.

කතන්දරවලින් ඔබ්බට ගිය මූල්යමය වගකීම

මීට පෙර බ්රිතාන්ය සමාගම්වලට තමන්ගේ තිරසාර වැඩපිළිවෙළවල් ගැන ඕනෑම ආකාරයකට වාර්තා කිරීමට නිදහස තිබුණි. නමුත් 2024 මැයි මාසයේ සිදුකළ ප්රතිපත්ති යාවත්කාලීන කිරීමෙන් පසු, එම නිදහස අහෝසි වී ඇත.

නව ප්රමිතීන් යටතේ ප්රධාන කරුණු තුනක් අවධාරණය කෙරේ:

- මූල්යමය සබඳතාව (Financial Connectivity): තිරසාරත්වය ආශ්රිත අවදානම් මූල්යමය වටිනාකමකින් ඉදිරිපත් කළ යුතුය. උදාහරණයක් ලෙස, දේශගුණික විපර්යාස ඔබගේ සැපයුම් ජාලයට (Supply Chain) බලපාන්නේ නම්, එය හුදෙක් සටහනකට පමණක් සීමා නොකර ඔබේ මුදල් ප්රවාහයට (Cash flow) එල්ල වන බලපෑමක් ලෙස වාර්තා කළ යුතුය.

- විගණනය කළ හැකි දත්ත (Auditable Data): මූල්ය වාර්තා මෙන්ම මෙම දත්ත ද දැඩි විගණනයකට ලක් කෙරේ.

- Scope 3 නිවැරදිතාව: සමාගමක සෘජු ක්රියාකාරකම්වලට අමතරව, එහි සැපයුම්කරුවන්ගේ සිට පාරිභෝගිකයින් දක්වා සමස්ත ජාලයේම කාබන් විමෝචනය වාර්තා කිරීම අනිවාර්ය වේ.

මධ්යම පරිමාණ ව්යාපාරිකයින්ට ඇති බලපෑම

බොහෝ මධ්යම පරිමාණ ව්යාපාරිකයින් සිතන්නේ මෙය කොටස් වෙළඳපොළේ ලියාපදිංචි විශාල සමාගම්වලට පමණක් අදාළ නීතියක් කියාය. නමුත් එය භයානක වැරදි වැටහීමකි. නීතිමය වශයෙන් මෙය විශාල සමාගම්වලට මුලින්ම බලපෑවත්, ව්යාපාරික ලෝකයේ ප්රායෝගික අවශ්යතාවය (Commercial Mandate) මත එය සෑම සැපයුම්කරුවෙකුටම වහාම බලපානු ඇත.

විශාල සුපිරි වෙළඳසැල් ජාල හෝ ඉදිකිරීම් සමාගම්වලට සිය Scope 3 වාර්තා සකස් කිරීමට නම්, ඔවුන්ගේ සැපයුම්කරුවන්ගෙන් (Suppliers) නිවැරදි දත්ත ලබාගත යුතුය. ඔබ බ්රිතාන්යයේ ප්රධාන පෙළේ ආයතනයකට භාණ්ඩ හෝ සේවා සපයන්නේ නම්, ඔවුන් දැන් ඔබෙන් කාබන් දත්ත ඉල්ලා සිටිනු ඇත. ඔබ කොතරම් ගුණාත්මක නිෂ්පාදනයක් අඩු මිලට ලබා දුන්නද, විගණනය කළ හැකි දත්ත ලබා දීමට අපොහොසත් වන්නේ නම්, ඔබව ඔවුන්ගේ සැපයුම් ජාලයෙන් ඉවත් කිරීමට ඉඩ ඇත.

තවද, ඔබේ ව්යාපාරය විකිණීමට හෝ ආයෝජන ලබා ගැනීමට බලාපොරොත්තු වන්නේ නම්, දැන් ඔබේ ව්යාපාරයේ අගය (Valuation) තීරණය වන්නේ ඔබේ 'කාබන් වගකීම්' මතයි.

අභියෝග සහ විවේචනාත්මක පැතිකඩ

මෙම ප්රතිපත්තිය මගින් ලෝක මට්ටමේ ප්රමිතියක් ඇති කිරීමට උත්සාහ කළද, එහි ප්රායෝගික අභියෝග කිහිපයක් පවතී:

- කුඩා ව්යාපාර මත පැටවෙන බර: විශාල සමාගම්වලට මේ සඳහා වෙනම කණ්ඩායම් සිටියද, මධ්යම පරිමාණ සමාගම්වලට මේ සඳහා උපදේශකයින් හෝ නව මෘදුකාංග (SaaS) යොදා ගැනීමට සිදුවීම නිසා ඔවුන්ගේ ලාභාංශ අඩු විය හැක.

- නෛතික වගකීම: දැන් මෙය හුදෙක් ප්රතිරූපය පිළිබඳ ප්රශ්නයක් නොවේ. වැරදි දත්ත ඉදිරිපත් කිරීම ආදායම් වාර්තා වංචා කිරීමක් හා සමාන වරදක් ලෙස සැලකිය හැකි බැවින්, සමාගම් අධ්යක්ෂවරුන්ට පුද්ගලිකව නීතිමය අවදානම්වලට මුහුණ දීමට සිදු විය හැක.

බ්රිතාන්යයේ මෙම UK SRS ක්රමය සහ යුරෝපා සංගමයේ CSRD ක්රමය අතර යම් යම් වෙනස්කම් පවතී. මේ නිසා බ්රිතාන්යයේ සිට යුරෝපයට අපනයනය කරන සමාගම්වලට වාර්තා දෙකක් සකස් කිරීමට සිදුවන 'Double reporting' ප්රශ්නයට මුහුණ දීමට සිදු විය හැක.

2026 වසරේ ව්යාපාරික ලෝකයේ ජයග්රාහකයින් වන්නේ වඩාත්ම 'පරිසර හිතකාමී' සමාගම් නොව, සිය දත්ත සම්බන්ධයෙන් වඩාත්ම විනිවිදභාවයකින් (Transparent) කටයුතු කරන සමාගම්ය. ඔබේ ව්යාපාරයේ කාබන් දත්ත, ඔබේ වැට් (VAT) වාර්තා මෙන්ම වගකීමෙන් යුතුව කළමනාකරණය කිරීම ආරම්භ කරන්න.