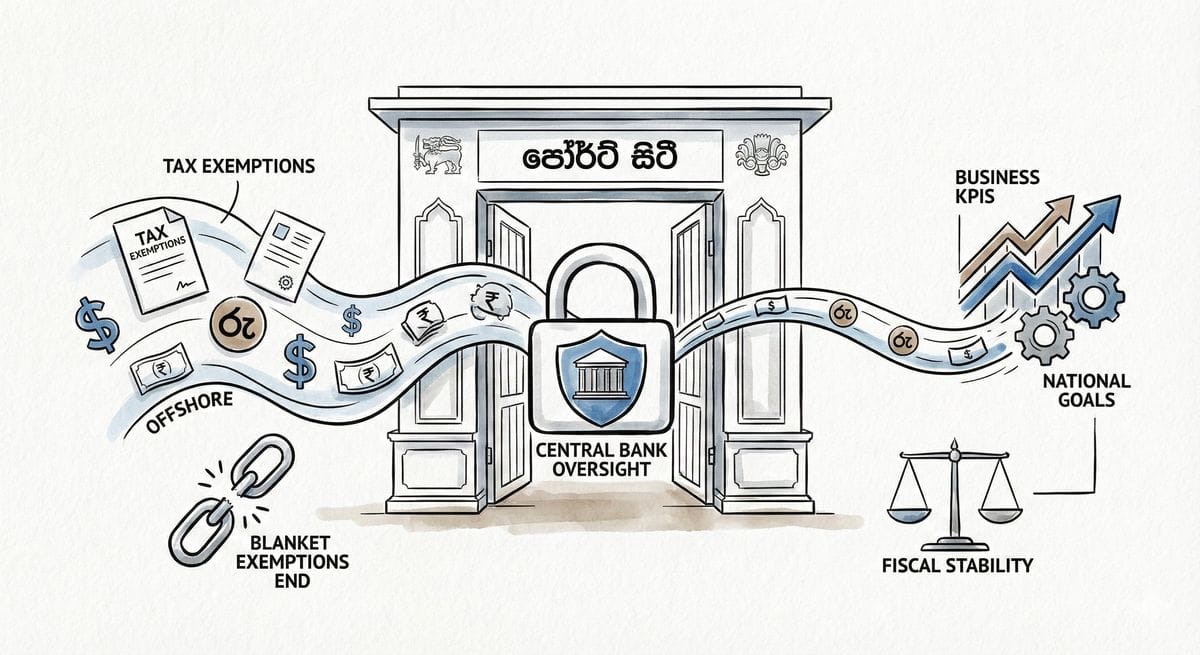

බදු සහන සහ ඕෆ්ෂෝර් බැංකුකරණය ඉලක්ක කරමින් පෝර්ට් සිටි නියාමන රාමුවේ දැවැන්ත වෙනසක්

පෝර්ට් සිටි "බදු රහිත" හීනය අවසන් ද? රජය ගෙන ආ නව සංශෝධන මගින් ආයෝජකයින්ට සහ සේවකයින්ට සිදුවන බලපෑම සහ විදේශගත ශ්රී ලාංකිකයින් සැලකිලිමත් විය යුතු කරුණු මෙන්න.

බදු සහන සහ ඕෆ්ෂෝර් බැංකුකරණය ඉලක්ක කරමින් පෝර්ට් සිටි නියාමන රාමුවේ දැවැන්ත වෙනසක්

කොළඹ පෝර්ට් සිටි (Port City) ව්යාපෘතිය ආරම්භයේ සිටම දේශීය හා විදේශීය ආයෝජකයින්ට හඳුන්වා දුන්නේ ඩුබායි හෝ සිංගප්පූරුව වැනි "රාජ්යයක් තුළ පවතින තවත් වෙනම රාජ්යයක්" ලෙසයි. කිසිදු බද්දක් අය නොකරන, නම්යශීලී නීති රීති සහිත කලාපයක් ලෙස පැවති මෙම ප්රතිපත්තිය 2025 වසරේ අගභාගයේදී සම්මත වූ නව සංශෝධන සමඟ සම්පූර්ණයෙන්ම වෙනස් වී තිබේ.

විශේෂයෙන්ම 2021 අංක 11 දරන කොළඹ වරාය නගර ආර්ථික කොමිෂන් සභා පනත සඳහා ගෙන එන ලද මෙම සංශෝධන හරහා, ජනාධිපති අනුර කුමාර දිසානායක මහතාගේ රජය උත්සාහ කරන්නේ මෙම විශේෂ ආර්ථික කලාපය (SEZ) මෙරට ජාතික මූල්ය පද්ධතිය සමඟ වඩාත් සමීපව සම්බන්ධ කිරීමටයි.

ප්රධාන වෙනස්කම්: ආයෝජකයින් දැනගත යුතු කරුණු

නොවැම්බර් මාසයේ සිට ක්රියාත්මක වන පරිදි ගැසට් කර ඇති මෙම නව නීති මගින් ප්රධාන අංශ තුනක් කෙරෙහි අවධානය යොමු කර ඇත:

- අසීමිත බදු සහන අහෝසි කිරීම: මින් ඉදිරියට පෝර්ට් සිටි තුළ සේවය කරන සේවකයින්ට හිමිව තිබූ ස්ථිර ආදායම් බදු නිදහස අහිමි වේ. නව 35 වැනි වගන්තිය යටතේ, අලුතින් ලියාපදිංචි වන ආයතන සහ සේවකයින් සාමාන්ය දේශීය ආදායම් බදු අනුපාතයන්ට යටත් විය යුතුය. කෙසේ වෙතත්, දැනටමත් එහි ස්ථාපිත ආයතන සඳහා වසර 3ක සහන කාලයක් (Grandfathering clause) ලබා දී ඇත.

- මහ බැංකු අධීක්ෂණය: මෙතෙක් පෝර්ට් සිටි සංකල්පය තුළ පැවති "නිදහස්" බැංකු ක්රමය වෙනුවට, එහි ඇති ඕෆ්ෂෝර් බැංකු ඒකක (OBUs) සෘජුවම ශ්රී ලංකා මහ බැංකුවේ (CBSL) පරීක්ෂාවට ලක් කෙරේ.

- ප්රතිඵල මත පදනම් වූ සහන (KPIs): 'උපායමාර්ගික වැදගත්කමක් සහිත ව්යාපාර' (BSIs) සඳහා මින් ඉදිරියට නිකම්ම බදු සහන හිමි නොවේ. රැකියා උත්පාදනය (Category A සඳහා අවම රැකියා 300ක්) සහ සැබෑ ලෙස සිදු කළ ආයෝජනය වැනි මැනිය හැකි සාධක මත පදනම්ව පමණක් එම සහන තීරණය කරනු ලැබේ.

ආයෝජන විශ්ලේෂණය: අවදානම සහ සුරක්ෂිතතාව

එක්සත් රාජධානිය වැනි රටවල වෙසෙන ශ්රී ලාංකිකයින්ට මෙම වෙනස දෙපැත්ත කැපෙන කඩුවක් වැනිය. මීට පෙර මහ බැංකු අධීක්ෂණය නොමැති වීම ආයෝජකයින්ට යම් නිදහසක් සහ රහස්යභාවයක් ලබා දුන්නද, රටක් ලෙස එය මූල්ය විශුද්ධිකරණය වැනි චෝදනා (FATF Grey-listing) එල්ල වීමට හේතුවක් විය හැකිය.

නව නීතිමය රාමුව හරහා ජාත්යන්තර අවදානම් කළමනාකරණ ප්රමිතීන් (Liquidity and Risk Management Standards) හඳුන්වා දීමෙන් සිදුවන්නේ පෝර්ට් සිටි තුළ පවත්වාගෙන යන විදේශ මුදල් ගිණුම්වල සුරක්ෂිතතාව තහවුරු වීමයි. මෙය ලන්ඩන් වැනි නගරවල සිට පවුම් (GBP) ආයෝජනය කරන අයට දිගුකාලීන විශ්වාසනීයත්වයක් ගොඩනැගීමට උපකාරී වනු ඇත.

නමුත් මෙහි අවාසිදායක පැත්ත වන්නේ "බදු රහිත" (Tax Haven) යන ලේබලය ගැලවී යාමයි. ජාත්යන්තර මූල්ය අරමුදලේ (IMF) කොන්දේසි හමුවේ රජයට මෙවැනි බදු රහිත කලාපයක් පවත්වාගෙන යාම තවදුරටත් අපහසු වී තිබේ. ඒ අනුව පෝර්ට් සිටි යනු තවදුරටත් බදු ඉතිරි කරන තැනක් නොව, උසස් යටිතල පහසුකම් සහ ඩොලර් වත්කම් (Dollar-denominated assets) හිමිකර ගත හැකි දකුණු ආසියාවේ ප්රමුඛතම ව්යාපාරික මධ්යස්ථානයක් පමණක් වනු ඇත.

පවතින අවදානම් සහ අනාගතය

මෙම නියාමනයන් මගින් පෝර්ට් සිටි ව්යාපෘතියේ සුවිශේෂී තරඟකාරීත්වය ගිලිහී යා හැකිද යන ප්රශ්නය මතු වේ. ඩුබායි හෝ සිංගප්පූරුව වැනි ස්ථාවර නීති පද්ධති පවතින නගර සමඟ තරඟ කිරීමට නම් පෝර්ට් සිටි වෙත ආයෝජකයින් ආකර්ෂණය කර ගැනීමට තිබූ ප්රධානතම තුරුම්පුව වූයේ බදු සහනයි. වසර හතරක් වැනි කෙටි කාලයක් තුළ මෙවැනි ප්රතිපත්තිමය වෙනස්කම් සිදුවීම විදේශීය සෘජු ආයෝජකයින්ගේ (FDI) විශ්වාසය පළුදු වීමට හේතු විය හැකිය.

එසේම, විශාල ආයෝජකයින්ට (ඩොලර් මිලියන 100ට වැඩි) පමණක් ප්රමුඛතාව ලැබෙන පරිදි නීති සකස් වීම නිසා කුඩා සහ මධ්ය පරිමාණ ආයෝජකයින්ට (SMEs) මෙම අවස්ථාවන් මඟහැරී යාමේ අවදානමක් පවතී.

කෙසේ වෙතත්, මෙම තීරණය හරහා ශ්රී ලංකාව ජාත්යන්තරයට ලබා දෙන පණිවුඩය පැහැදිලිය. එනම්, විනිවිදභාවයෙන් තොර මූල්ය කලාපයන් වෙනුවට ජාත්යන්තර ප්රමිතීන්ට අනුකූල මූල්ය පාලනයක් ස්ථාපිත කිරීමට රජය සූදානම් බවයි.

සාරාංශය: ඔබ කළ යුත්තේ කුමක්ද?

ඔබ විදේශයක සිට මෙරටට මුදල් එවීමට හෝ පෝර්ට් සිටි තුළ ආයෝජනය කිරීමට බලාපොරොත්තු වන්නේ නම්:

- ආරක්ෂාව වැඩි වී ඇත: මහ බැංකු අධීක්ෂණය නිසා ඔබේ ඩොලර් හෝ පවුම් ගිණුම් අසාධාරණ ලෙස අත්හිටුවීමට ඇති අවදානම දැන් අවම වී ඇත.

- බදු ගණනය කිරීම් වෙනස් කරන්න: ඔබේ ලාභාංශ ගණනය කිරීමේදී "බදු රහිත" යන සංකල්පය ඉවත් කර 15-20% අතර බදු ප්රතිශතයක් කෙරෙහි අවධානය යොමු කරන්න.

- සහන කාලය පරීක්ෂා කරන්න: ඔබ දැනටමත් ආයෝජනය කර ඇත්නම්, වසර 3ක සහන කාලය ඔබට අදාළ වන ආකාරය පිළිබඳ වෘත්තීය උපදෙස් ලබා ගන්න.