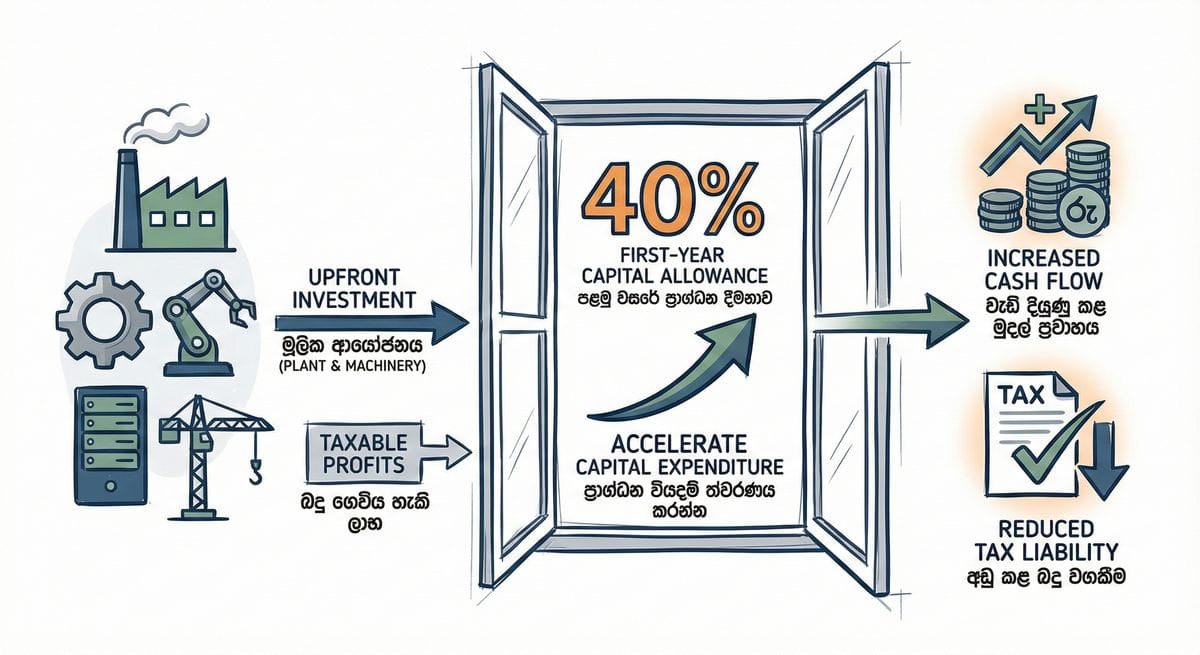

මහා භාණ්ඩාගාරය Plant and Machinery සඳහා 40%ක පළමු වසරේ ප්රාග්ධන දීමනාවක් (Capital Allowance) ක්රියාත්මක කරයි

මහා භාණ්ඩාගාරයේ නව 40% බදු සහනය හුදෙක් වට්ටමක් නොව, උද්ධමනය හමුවේ ව්යාපාරික වත්කම් ගොඩනැගීමට ලැබෙන අගනා අවස්ථාවකි.

මහා භාණ්ඩාගාරය Plant and Machinery සඳහා 40%ක පළමු වසරේ ප්රාග්ධන දීමනාවක් (Capital Allowance) ක්රියාත්මක කරයි

එක්සත් රාජධානියේ මහා භාණ්ඩාගාරය (UK Treasury) විසින් ස්ථිර පදනමක් මත ක්රියාත්මක කරනු ලබන 40%ක First-Year Capital Allowance (පළමු වසරේ ප්රාග්ධන දීමනාව) මූල්ය ප්රතිපත්තිවල සැලකිය යුතු වෙනසක් සනිටුහන් කරයි. විශේෂයෙන්ම සුළු හා මධ්ය පරිමාණ ව්යාපාර (SMEs) පවත්වාගෙන යන ව්යාපාරික ප්රජාවට මෙය හුදෙක් පුවත් සිරස්තලයකට එහා ගිය ප්රබල උපක්රමික සංඥාවකි (Tactical Signal). සරලවම කිවහොත්, ඔබේ ව්යාපාරයේ යටිතල පහසුකම් නවීකරණය කිරීම සඳහා රජය විසින් සහනාධාරයක් ලබා දීමට සැරසෙයි.

කෙසේ වෙතත්, මෙය හුදෙක් "වට්ටමක්" (Discount) ලෙස අර්ථකථනය කිරීම වරදකි. මෙහි ඇති සැබෑ උපායමාර්ගික පාඩම වන්නේ Asset Leveraging යි. මුදල් අතේ තබා ගැනීමෙන් එහි වටිනාකම අඩු වන උද්ධමනකාරී (Inflationary) වටපිටාවකදී, අවදානමට ලක්විය හැකි ද්රවශීල ප්රාග්ධනය (Liquid Capital), බදු වාසි සහිත ඵලදායී වත්කම් බවට පරිවර්තනය කිරීමට මෙම ප්රතිපත්තිය දිරිගන්වයි.

බුද්ධිමත් ව්යාපාර පුළුල් කිරීමක් (Smart Expansion)

දුරදක්නා නුවණක් ඇති ව්යාපාර හිමිකරුවෙකුට මෙම ප්රතිපත්තිය හරහා ව්යාපාර පුළුල් කිරීමේ ගණිතය වෙනස් කළ හැකිය. මෙහි මූලික පාඩම වන්නේ "වියදම් කපා හැරීමේ" (Cost-Cutting) මානසිකත්වයෙන් මිදී, "බදු සහන සහිතව ව්යාපාරය පුළුල් කිරීමේ" (Tax-Efficient Scaling) උපායමාර්ගයකට මාරු වීමයි.

ආයෝජන පිරිවැයෙන් 40%ක් බදු අය කළ හැකි ලාභයෙන් (Taxable Profits) අඩු කිරීමට ඉඩ දීම මගින්, නව ව්යාපෘති ආරම්භ කිරීමේ අවදානම භාණ්ඩාගාරය විසින් අඩු කර ඇත. උදාහරණයක් ලෙස, තම වාහන ඇණිය (Fleet) වැඩිදියුණු කරන Logistics සමාගමකට හෝ Servers සඳහා ආයෝජනය කරන තාක්ෂණික උපදේශන සමාගමකට, මෙමගින් ලැබෙන ආයෝජන ප්රතිලාභය (ROI) ගණිතමය වශයෙන් ඉහළ යයි.

SME ව්යාපාරිකයන් සඳහා භාවිතය: නිෂ්පාදන උපකරණ, වාණිජ වාහන, කාර්යාල උපකරණ හෝ පරිගණක දෘඩාංග වැනි "Plant and Machinery" ගණයට අයත් දේ මිලදී ගැනීම ප්රමාද කරමින් සිටියේ නම්, මෙය ඊට සුදුසුම කාලයයි. මෙම සහනය ක්රියාත්මක වන කාලය තුළ එම වියදම් දැරීම මගින් වත්මන් මූල්ය වර්ෂය සඳහා ඔබේ Corporation Tax වගකීම අවම කරගත හැකිය. මෙය දිගුකාලීනව ඔබේ කාරක ප්රාග්ධනය (Working Capital) ආරක්ෂා කර දෙන අතර, බදු කල් දැමීමක් හරහා රජයෙන් පොලී රහිත ණයක් ලැබීමක් හා සමාන වේ.

Liquidity Trap (ද්රවශීලතා උගුල)

මෙම බදු ආවරණය (Tax Shield) ආකර්ෂණීය වුවද, ව්යාපාරයේ පැවැත්ම වෙනුවෙන් ඊට එරෙහි තර්කයද සලකා බැලීම අත්යවශ්ය වේ. මෙම ප්රතිපත්තියේ ඇති බරපතලම අවදානම වන්නේ Liquidity Trap හෙවත් මුදල් හිරවීමේ උගුලයි.

බදු සහන වටින්නේ ඒවා හිලව් කිරීමට තරම් බදු අය කළ හැකි ලාභයක් ඔබට තිබේ නම් පමණි. "බදු ඉතිරි කර ගැනීමට" සිතා නව යන්ත්ර සූත්ර සඳහා විශාල මුදලක් වියදම් කරන අරගල කරන ව්යාපාරයක්, සේවක වැටුප් ගෙවීමට අවශ්ය වූ විට මුදල් හිඟයකට මුහුණ දිය හැකිය. ඔබට බදු සහන (Tax Credits) වලින් සේවකයන්ට වැටුප් ගෙවිය නොහැක. තවද, බදු වශයෙන් පවුම් 2,500ක් ඉතිරි කර ගැනීමට පවුම් 10,000ක් වියදම් කිරීම යනු තවමත් පවුම් 7,500ක ශුද්ධ මුදල් පිටතට ගලා යාමකි (Net Cash Outflow).

මෙහි අවාසිය කාටද? මෙම ප්රතිපත්තිය උපදේශන හෝ සේවා වැනි ශ්රම-දැඩි (Labor-intensive) කර්මාන්තවලට වඩා නිෂ්පාදන සහ ඉදිකිරීම් වැනි ප්රාග්ධන-දැඩි (Capital-intensive) කර්මාන්තවලට වැඩි වාසි සලසයි. ඔබේ ප්රධාන වියදම වැටුප් නම්, මෙම දීමනාවෙන් ඔබට ලැබෙන සහනය අල්පය. එසේම, බදු සහනයක් හඹා යාම සඳහා ක්ෂය වන වත්කම්වල "අධික ලෙස ආයෝජනය" (Over-investment) කිරීමට මෙය පෙළඹවිය හැකි අතර, වසර තුනකින් යල් පැන ගිය දෘඩාංග සමඟ සමාගම් අතරමං වීමේ අවදානමක් ද පවතී.

වාර්තාවේ නොකියූ දේ

මෙම නව ප්රතිපත්තිය දැනට පවතින අනෙකුත් සහන සමඟ ක්රියාත්මක වන ආකාරය පිළිබඳ වැදගත් කරුණු වාර්තාවේ සඳහන්ව නැත.

- AIA සාධකය: බොහෝ SMEs දැනටමත් Annual Investment Allowance (AIA) හරහා ප්රතිලාභ ලබයි. එමගින් සාමාන්යයෙන් පළමු පවුම් මිලියනය දක්වා වියදම් සඳහා 100%ක සහනයක් ලබා දෙයි. මෙම නව 40% දීමනාව වඩාත් උපායමාර්ගික වන්නේ එම සීමාව ඉක්මවා යන ව්යාපාරවලට හෝ පූර්ණ AIA සඳහා සුදුසුකම් නොලබන වත්කම් සඳහා ය.

- වත්කම් බැහැර කිරීම්: "Plant and Machinery" යනු නිශ්චිත බදු පදයකි. එය කල්බදු (Leased) වත්කම් හෝ ගොඩනැගිලිවල ව්යුහාත්මක වැඩිදියුණු කිරීම් සඳහා අදාළ වන්නේ ඉතා කලාතුරකිනි.

- Clawback අවදානම: සහනය ලබා ගැනීමෙන් ටික කලකට පසු ඔබ වත්කම විකුණන්නේ නම්, "Balancing Charge" එකක් හරහා එම බදු ඉතිරිය නැවත ගෙවීමට සිදුවිය හැකිය.

නිගමනය

මෙම ප්රතිපත්තිය මෙවලමක් (Tool) මිස සම්පූර්ණ උපායමාර්ගයක් නොවේ. අත්යවශ්ය යාවත්කාලීන කිරීම් වේගවත් කිරීමට මෙය භාවිතා කරන්න. නමුත් බදු බිල අඩු කර ගැනීමේ අරමුණින් පමණක් අනවශ්ය වියදම් නිර්මාණය නොකරන්න. මෙහි පරමාර්ථය විය යුත්තේ බදු නීතිය භාවිතයෙන් ඔබේ ව්යාපාරය නවීනව සහ තරඟකාරීව තබා ගනිමින් එහි පැවැත්ම සහතික කිරීමයි.