HM Treasury: Statutory Commencement of 40% First-Year Capital Allowance

නව 40% බදු සහනය Sole Traders ලාට ඇත්තටම වාසිදායකද? නැත්නම් එය දිගුකාලීන බදු සහන කප්පාදුවක්ද? AIA සහ FYA අතර වෙනස සහ ඔබේ ව්යාපාරයට වඩාත් ගැලපෙන ක්රමය තෝරා ගන්නා හැටි මෙතැනින් දැනගන්න.

HM Treasury: Statutory Commencement of 40% First-Year Capital Allowance

SiBuzz ජ්යෙෂ්ඨ උපායමාර්ගික අංශය විසිනි

බ්රිතාන්ය රජය විසින් සංස්ථාපිත නොවූ ව්යාපාර (Unincorporated businesses) සඳහා "ස්ථිර 40% ක බදු සහනයක්" ලබා දෙන බවට පළවන සිරස්තල මේ සතියේ මාධ්යවල සුලභව දකින්නට ලැබේ. මතුපිටින් බලන විට මෙය එක්සත් රාජධානියේ සිටින කොන්ත්රාත්කරුවන්, Sole Traders ලා සහ හවුල් ව්යාපාර සඳහා විශාල ජයග්රහණයක් ලෙස පෙනෙන්නට තිබේ.

නමුත් ඔබ එක්සත් රාජධානියේ Sole Trader කෙනෙක් ලෙස හෝ හවුල් ව්යාපාරයක් පවත්වාගෙන යන ශ්රී ලාංකික වෘත්තිකයෙක් නම්, හුදෙක් මාධ්ය නිවේදනවලට පමණක් සීමා නොවී ඊට එහා ගිය යථාර්ථය දෙස බැලිය යුතුය. මෙම නව ප්රතිපත්තිය දෙපැත්ත කැපෙන කඩුවක් වැනිය. එය එක් පැත්තකින් නව ආරක්ෂිත දැලක් හඳුන්වා දෙන අතරම, අනෙක් පැත්තෙන් ඔබ ප්රවේශම් නොවුවහොත් ඔබේ දිගුකාලීන මුදල් ප්රවාහයට (Cash flow) හානි කළ හැකි ලෙස සාමාන්ය බදු සහනවල නිහඬ කප්පාදුවක්ද සිදු කර ඇත.

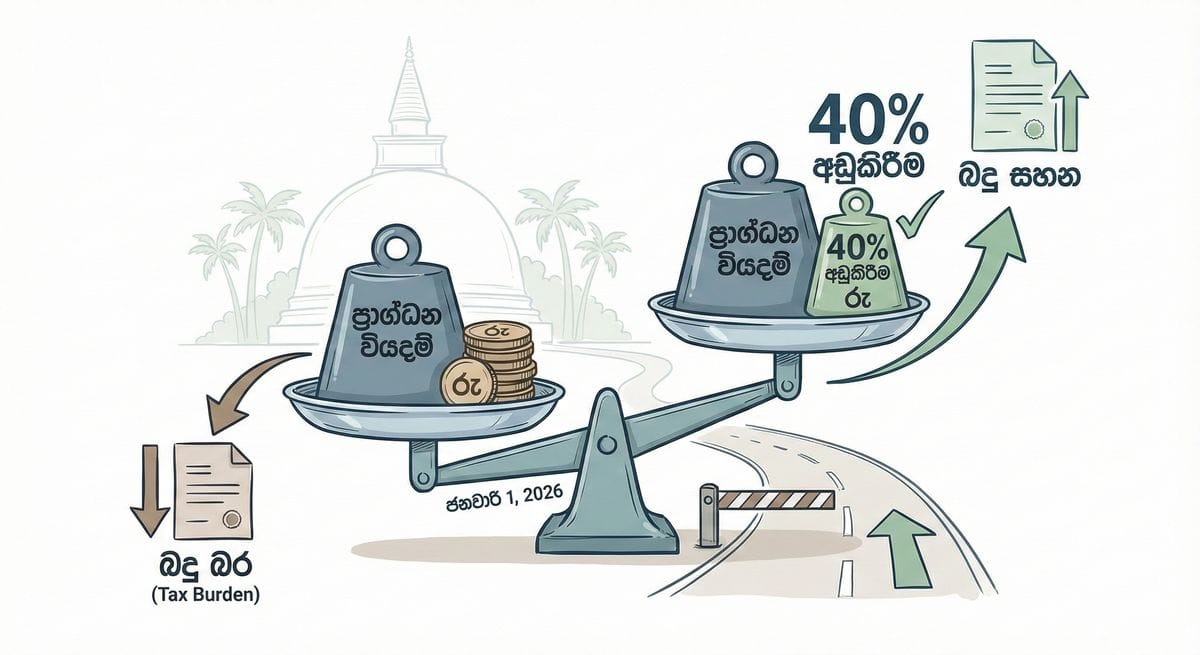

2026 ජනවාරි 1 වනදා සිට ක්රියාත්මක වූ මෙම වෙනස්කම් සහ ඊට මුහුණ දීම සඳහා ඔබේ ව්යාපාරික වත්කම් හසුරුවා ගත යුතු ආකාරය පිළිබඳ උපායමාර්ගික විශ්ලේෂණය පහත දැක්වේ.

මෙහෙයුම් වෙනස: පෙර සහ පසු තත්වය

මෙම බලපෑම තේරුම් ගැනීමට නම්, කුඩා ව්යාපාර සඳහා තවමත් "රන් ප්රමිතිය" ලෙස සැලකෙන Annual Investment Allowance (AIA) සහ අලුතින් හඳුන්වා දුන් First-Year Allowance (FYA) අතර වෙනස අප පැහැදිලිව හඳුනා ගත යුතුය.

2026 ට පෙර තිබූ තත්වය ("Before" Landscape)

- ප්රධාන සහනය (The Hero): AIA හරහා පවුම් මිලියනයක් දක්වා මිලදී ගන්නා යන්ත්ර සූත්ර සහ උපකරණ (Plant and machinery) සඳහා වැය කළ මුදලින් 100% ක්ම ඔබේ ලාභයෙන් අඩු කර ගැනීමේ අවස්ථාව තිබුණි.

- අතිරේක සහනය (The Backup): ඔබ පවුම් මිලියනයකට වඩා වියදම් කළේ නම්, ඉතිරි මුදල සඳහා වාර්ෂිකව 18% ක Writing Down Allowance (WDA) එකක් හිමි විය.

2026 ජනවාරි 1 න් පසු යථාර්ථය ("After" Reality)

- නව මෙවලම: සංස්ථාපිත නොවූ ව්යාපාර සහ ලීසිං සමාගම් සඳහා 40% ක First-Year Allowance (FYA) එකක් හඳුන්වා දී ඇත. මේ හරහා ප්රධාන පෙළේ වත්කම් (Main-rate assets) සඳහා වැය කරන මුදලින් 40% ක් ක්ෂණිකව අඩු කර ගත හැක.

- අවාසිය (The Sting): සාමාන්ය Writing Down Allowance (WDA) ප්රතිශතය 18% සිට 14% දක්වා පහත දමා ඇත (බොහෝ අයට මෙය 2026 අප්රේල් සිට බලපැවැත්වේ).

උපායමාර්ගික විශ්ලේෂණය: ඇත්තටම දිනන්නේ කවුද?

මෙම ප්රතිපත්තිය සැමට එක ලෙස වාසිදායක නොවේ. මෙහි වටිනාකම රඳා පවතින්නේ ඔබේ ව්යාපාරයේ ස්වභාවය සහ වියදම් කිරීමේ හැකියාව මතයි.

1. කුඩා පරිමාණ Sole Trader (බලපෑම: මධ්යස්ථයි)

ඔබ Freelance IT උපදේශකයෙක් හෝ ග්රැෆික් නිර්මාණකරුවෙක් නම් සහ ඔබ පවුම් 3,000 ක MacBook එකක් හෝ පවුම් 500 ක කාර්යාල පුටුවක් මිලදී ගන්නේ නම්, මේ 40% කතාව අමතක කරන්න. ඔබ තවදුරටත් භාවිතා කළ යුත්තේ Annual Investment Allowance (AIA) ක්රමයයි. AIA මගින් ඔබට 100% ක සහනයක් එකවර ලැබේ. ඒ වෙනුවට 40% දීමනාව තෝරා ගැනීම උපායමාර්ගික වරදකි. මන්ද, එවිට ඔබ ඔබේ බදු සහනයෙන් 60% ක් අනාගත වසරවලට කල් දමනු ලබන බැවිනි.

2. විශාල ප්රාග්ධන වියදම් (CapEx) සහිත හවුල් ව්යාපාර (බලපෑම: ධනාත්මකයි)

මෙම ප්රතිපත්තිය වඩාත් බැබළෙන්නේ මෙතැනදීය. උදාහරණයකට, පවුම් මිලියන 1.5 ක යන්ත්ර සූත්ර ආනයනය කරන ශ්රී ලාංකික හිමිකාරීත්වය දරන ඉදිකිරීම් සමාගමක් හෝ වෛද්ය මධ්යස්ථානයක් ගැන සිතන්න.

- පළමු පවුම් මිලියනය: AIA යටතේ 100% ක් ආවරණය වේ.

- ඉතිරි පවුම් 500k: පෙර ක්රමය යටතේ ඔබට ලැබුණේ 18% ක (පවුම් 90k) අඩු කිරීමක් පමණි. දැන් ඔබට 40% ක (පවුම් 200k) අඩු කිරීමක් ලැබේ.

- ප්රතිඵලය: මිලදී ගැනීම සිදු කරන වසරේ මුදල් ප්රවාහයේ (Cash flow) විශාල වර්ධනයක් සිදු වේ.

3. වත්කම් ලීසිං කරන්නන් (Asset Lessors) (බලපෑම: ඉතාම ධනාත්මකයි)

ඉතිහාසයේ පටන්ම, ඔබ යම් උපකරණයක් මිලදී ගත්තේ එය බදු පදනම මත ලබා දීමට නම් (උදා: ඉදිකිරීම් මෙවලම් හෝ වාහන කුලියට දීම), බොහෝ විට ඔබට ත්යාගශීලී බදු සහන අහිමි විය. නමුත් නව 40% නීතිය පැහැදිලිවම ලීසිං සමාගම් ඉලක්ක කර ගනී. ඔබේ ව්යාපාර මොඩලය වන්නේ "Plant and machinery" කුලියට දීම නම්, වසර ගණනාවකට පසු ඔබට ලැබුණු ප්රධානතම ව්යුහාත්මක බදු සහනය මෙයයි.

අවදානම් සාධක: රජය ආපසු ගන්නේ මොනවාද?

මෙම සහනය ලබා දීම සඳහා රජය අපෙන් ආපසු ලබා ගන්නේ මොනවාද යන්න ("The 18% to 14% Trap") අප අනිවාර්යයෙන්ම විමසා බැලිය යුතුය.

ප්රධාන සංචිතයේ (Main pool) Writing-down අනුපාතය පහත වැටීම "පැරණි වත්කම් සංචිත" (Legacy pools) සහිත ව්යාපාරවලට භයානක විය හැක. පෙර වසරවල මිලදී ගත් ක්ෂය නොවූ වත්කම් විශාල ප්රමාණයක් ඔබේ ව්යාපාරයේ තිබේ නම්, ඔබේ වාර්ෂික බදු අඩු කිරීම 20% කින් පමණ (18% සිට 14% දක්වා) හැකිලී ඇත.

- අවදානම: ඔබ "පළමු වසරේ" කවුළුව මග හැරියහොත් (උදා: FYA සඳහා සුදුසුකම් නොලබන පාවිච්චි කරන ලද යන්ත්ර මිලදී ගැනීම), ඔබ කෙලින්ම 14% කාණ්ඩයට වැටේ. එවිට වත්කමේ වටිනාකම බදු වලින් අඩු කර ගැනීමට ඔබට පෙරට වඩා දිගු කාලයක් ගතවනු ඇත.

- උද්ධමන අවදානම (Inflation Risk): සහනය ලබා ගැනීම දිගු කාලයක් පුරා විහිදෙන විට (අඩු වූ 14% අනුපාතය නිසා), උද්ධමනය හේතුවෙන් එම බදු සහනයේ සැබෑ වටිනාකම අඩු වේ. අද ඉතිරි කරන පවුමකට වඩා 2032 දී බදු වශයෙන් ඉතිරි කරන පවුමක වටිනාකම බෙහෙවින් අඩුය.

නොකියූ කතා: Main-Rate සහ Special-Rate

නිල වාර්තාවල "Main-Rate" සහ "Special-Rate" වත්කම් අතර ඇති සංකීර්ණත්වය එතරම් විස්තර කර නැත.

- මෙම 40% සහනය අදාළ වන්නේ Main-Rate අයිතම (සාමාන්ය උපකරණ, යන්ත්ර සූත්ර) සඳහා පමණි.

- ගොඩනැගිල්ලක විදුලි පද්ධති, ආලෝකකරණය හෝ තාපන පද්ධති වැනි "Integral Features" බොහෝ විට වැටෙන්නේ වෙනත් සංචිතයකට (Special Rate) වන අතර, ඒවාට බොහෝ විට ලැබෙන්නේ 6% ක සීමිත සහනයකි.

- වැදගත්: කාර්යාල අලුත්වැඩියාව සඳහා කරන ඉදිකිරීම් වියදම් බොහොමයක් වැටෙන්නේ "Special Rate" සංචිතයටයි. එනිසා ඔබේ සම්පූර්ණ අලුත්වැඩියා අයවැයටම 40% සහනය ලැබෙනු ඇතැයි උපකල්පනය නොකරන්න.

උපදේශක මතය

බොහෝ SiBuzz සාමාජිකයින්ට—ස්වාධීන වෘත්තිකයන් සහ කුඩා ව්යාපාර හිමියන්ට—තවමත් හොඳම ආරක්ෂාව සපයන්නේ Annual Investment Allowance (AIA) ක්රමයයි. ඔබ පවුම් මිලියනයේ AIA සීමාව ඉක්මවා නොමැති නම්, 40% අනුපාතයට මාරු වීමට ඔබේ ගණකාධිකාරීවරයාට ඉඩ නොදෙන්න.

කෙසේ වෙතත්, ඔබ ව්යාපාරික මෙහෙයුම් පුළුල් කරන්නේ නම් හෝ ලීසිං ව්යාපාරයක් පවත්වාගෙන යන්නේ නම්, මෙය ඔබට අත්යවශ්ය ද්රවශීලතා (Liquidity) සහනයකි.