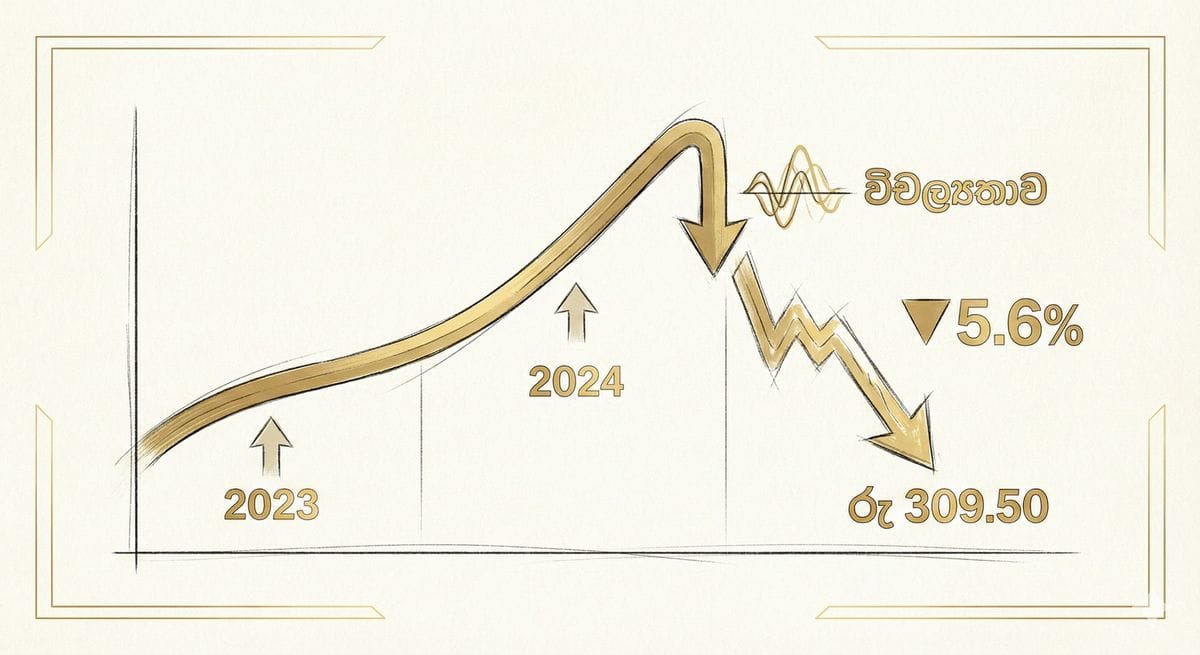

ශ්රී ලංකා රුපියලේ අගය ඉහළ යාමේ ප්රවණතාව ආපසු හැරෙයි: 2025 දී 5.6% ක වාර්ෂික අවප්රමාණ වීමක්

රුපියලේ ස්ථාවර යුගය අවසන්. 2025 දී ඩොලරයට සාපේක්ෂව 5.6% කින් රුපියල අවප්රමාණ වීමත් සමඟ, එක්සත් රාජධානියේ ශ්රී ලාංකිකයින්ගේ මූල්ය උපාය මාර්ග වෙනස් විය යුත්තේ කෙසේද? Spreads, Liquidity සහ අනාගත අවදානම් ගැන ගැඹුරු විග්රහයක්.

ශ්රී ලංකා රුපියලේ අගය ඉහළ යාමේ ප්රවණතාව ආපසු හැරෙයි: 2025 දී 5.6% ක වාර්ෂික අවප්රමාණ වීමක්

රුපියල හැරවුම් ලක්ෂයක: විචල්යතාවය (Volatility) හමුවේ මූල්ය උපාය මාර්ග

ශ්රී ලංකා රුපියල (LKR) නිරායාසයෙන්ම ශක්තිමත් වූ පහසු යුගය දැන් නිල වශයෙන් අවසන් වී ඇත. වසර දෙකක කාලයක් පුරා පැවති රුපියලේ ශක්තිමත් වීම බොහෝ දෙනාට ස්ථාවරත්වය පිළිබඳ හැඟීමක් ගෙන දුන්නද, 2025 වසර අවසන් වූයේ ඇමෙරිකානු ඩොලරයට සාපේක්ෂව 5.6% ක පැහැදිලි අවප්රමාණ වීමක් සනිටුහන් කරමිනි. වසර අවසානයේ විනිමය අනුපාතය දළ වශයෙන් රු. 309.50 (LKR/USD) අගයක සටහන් විය.

එක්සත් රාජධානියේ වෙසෙන ශ්රී ලාංකික ප්රජාවට මෙය හුදෙක් සංඛ්යාත්මක ගැලපුමක් පමණක් නොවේ; මෙය තමන්ගේ මූල්ය උපාය මාර්ග නැවත සකස් කරගත යුතු (Recalibrate) බවට ලැබුණු ප්රබල සංඥාවකි. 2023 දී ඇති වූ ස්ථාවරත්වයෙන් පසු, අගය ඉහළ යාමේ සිට පහළ යාම දක්වා සිදුවන මෙම වෙනස හරහා දේශසීමා හරහා මුදල් කළමනාකරණය කිරීමේ ක්රියාවලියට නව සංකීර්ණත්වයක් එක් වී තිබේ.

මූල්ය යාන්ත්රණයේ වෙනස: ගාස්තු සහ ද්රවශීලතාවය (Liquidity)

මෙම තත්ත්වයේ සැබෑ බලපෑම වටහා ගැනීමට නම් හුදු සිරස්තලයෙන් ඔබ්බට බැලිය යුතුය. අවප්රමාණ වන මුදල් ඒකකයක් මූල්ය හුවමාරු යාන්ත්රණය වෙනස් කරනු ලබයි.

- Spread එක පුළුල් වීම (සැඟවුණු ගාස්තු): රුපියල ස්ථාවරව පවතින විට හෝ ශක්තිමත් වන විට බැංකු සහ විනිමය ආයතන ඔවුන්ගේ Spreads (මිලදී ගැනීමේ සහ විකිණීමේ අනුපාත අතර පරතරය) අඩු මට්ටමක පවත්වා ගනී. නමුත් 5.6% ක කඩාවැටීමත් සමඟ Volatility එක නැවත පැමිණෙන විට, මූල්ය ආයතන තමන්ගේ අවදානම කළමනාකරණය කරගැනීමට මෙම පරතරය ස්වභාවිකවම වැඩි කරයි. එක්සත් රාජධානියේ සිටින වෘත්තිකයෙකුට මෙයින් අදහස් වන්නේ Google හි ඔබ දකින "Headline Rate" එක සහ බැංකු කවුන්ටරයෙන් ඔබට ඇත්තටම ලැබෙන අනුපාතය අතර සැලකිය යුතු වෙනසක් ඇති විය හැකි බවයි.

- Liquidity ගතිකයන්: ඩොලරයක අගය රු. 309.50 ක් ලෙස සටහන් වුවත්, Liquidity (මිල වෙනස් නොකර මුදල් හුවමාරු කිරීමට ඇති පහසුව) විචලනය විය හැකිය. මෙම අවප්රමාණ වීමෙන් පෙනී යන්නේ දෘඩ මුදල් (Hard currency) සඳහා ඇති ඉල්ලුම—බොහෝ විට ආනයනකරුවන්ගෙන් හෝ ණය පියවීම් සඳහා—සැපයුමට වඩා වැඩි වී ඇති බවයි. විශේෂයෙන්ම ශ්රී ලංකාවෙන් පිටතට මුදල් ගෙන ඒමට (Repatriate funds) බලාපොරොත්තු වන ආයෝජකයින්ට Liquidity තද වීම හරහා හුවමාරු ප්රමාදයන් හෝ අවාසිදායක Bulk Rates වලට මුහුණ දීමට සිදු විය හැක.

එක්සත් රාජධානියේ ශ්රී ලාංකිකයින්ට බලපාන ආකාරය

ඩයස්පෝරාවට මෙම වෙනස "Livelihood Protection" සම්බන්ධව විරුද්ධාභාසයක් (Paradox) මතු කරයි.

1. Remittance Bonus (වාසිය): ශ්රී ලංකාවේ පවුලේ අයට සහයෝගය දැක්වීමට හෝ එදිනෙදා කටයුතු සඳහා මුදල් එවන අයට මෙම අවප්රමාණ වීම ඵලදායී ක්රමවේදයකි. ඔබේ බ්රිතාන්ය පවුම් (GBP) සඳහා දැන් වැඩි රුපියල් ප්රමාණයක් හිමි වේ. USD ගමන් මගම GBP/LKR යුගලයත් අනුගමනය කළොත්, ඔබේ "Remittance yield" එක වර්ධනය වී ඇත.

2. වත්කම් ඛාදනය වීම (Asset Erosion): අනෙක් අතට, ස්ථාවර තැන්පතු (Fixed Deposits), රජයේ සුරැකුම්පත් හෝ දේපළ වැනි රුපියල් මත පදනම් වූ වත්කම් තිබෙන අයට, දෘඩ මුදල් (Hard currency) වලින් මනින විට ඔවුන්ගේ වත්කම්වල වටිනාකම අඩු වී ඇත. ඉතුරුම් ගිණුමක 10% ක පොලියක් ලැබුණත්, මුදල් ඒකකය 5.6% කින් පහත වැටීම සහ උද්ධමනය වැනි සාධක එකතු වූ විට එම මූර්ත ලාභය (Real gain) අහෝසි වී යාමට ඉඩ ඇත.

ප්රති-දෘෂ්ටිකෝණය: දුර්වල රුපියලක ඇති වාසිය

රුපියලේ අගය පහත වැටීම ආර්ථික සෞඛ්යයේ සෘණාත්මක දර්ශකයක් ලෙස පමණක් දැකීම පහසුය. නමුත් සමබර උපායමාර්ගික දැක්මකින් බැලූ විට මෙහි යම් උපයෝගීතාවයක් ද ඇත.

කාටද වාසි? රුපියල ඕනෑවට වඩා ශක්තිමත්ව තිබීම (Overvalued Rupee) - 2024 අග භාගයේ අප දුටු පරිදි - ශ්රී ලංකාවේ අපනයන තරඟකාරීත්වයට බාධාවකි. රුපියල 309.50 මට්ටමට පැමිණීමට ඉඩ දීම හරහා ආර්ථිකය වෙළඳපොළ මූලධර්ම (Market fundamentals) සමඟ වඩා හොඳින් පෙළගැසේ. මෙය පහත අංශවලට වාසිදායකයි:

- අපනයන අංශය: ශ්රී ලංකාවේ භාණ්ඩ ලෝක වෙළඳපොළේ ලාභදායී වන විට, රට ස්ථාවර කිරීමට අවශ්ය ඩොලර් ආදායම වැඩි කරගත හැක.

- සංචාරක කර්මාන්තය: ලාභදායී ගමනාන්තයක් සංචාරකයින් ආකර්ෂණය කරගන්නා අතර එය ආර්ථික පුනර්ජීවනයට අත්යවශ්ය එන්ජිමකි.

අවදානම: මෙහි ඇති ලොකුම අවදානම වන්නේ "Psychology of the float" යි. මෙම අවප්රමාණ වීම උපායමාර්ගික නිවැරදි කිරීමක් ලෙස නොව පාලනය ගිලිහී යාමක් ලෙස වෙළඳපොළ වටහා ගත්තොත්, ඩොලර් සඳහා "Panic buying" ඇති වී උද්ධමනය ඉහළ යා හැක. එවිට ඉන්ධන, බලශක්තිය සහ ඖෂධ වැනි ආනයන වියදම් ඉහළ ගොස්, ඔබ එවන මුදලේ වැඩිපුර වටිනාකම ඉහළ යන ජීවන වියදම මගින් උදාසීන වී යනු ඇත.

වාර්තාවේ මගහැරුණු සාධක

මූලික වාර්තාවේ සංඛ්යා දත්ත තිබුණද, තීරණාත්මක උපායමාර්ගික කරුණු දෙකක් මගහැරී ඇත:

- Real Effective Exchange Rate (REER): රුපියල 309.50 මට්ටමට පැමිණීම, ශ්රී ලංකාවේ වෙළඳ හවුල්කරුවන්ගේ මුදල් ඒකකවලට සාපේක්ෂව රුපියලේ අගය REER එකට අනුකූල කරන්නේද යන්න සඳහන් නොවේ. රුපියල තවමත් Overvalued නම්, 2026 දී තවදුරටත් අවප්රමාණ වීමක් බලාපොරොත්තු විය හැක.

- Informal Market Gap: අර්බුදකාරී කාලසීමාවේදී නිල බැංකු අනුපාතය සහ කළු කඩේ (Undial) අනුපාතය අතර පරතරය විශාල විය. Volatility එක නැවත පැමිණීමත් සමඟ මෙම පරතරය ගැන අවධානයෙන් සිටීම වැදගත්ය. නිල අනුපාතය සහ පිටත අනුපාතය අතර පරතරය විශාල වුවහොත්, එය ඉදිරියේදී සිදුවිය හැකි තියුණු නිවැරදි කිරීමක (Correction) පූර්ව අනතුරු ඇඟවීමකි.

ඉදිරි දැක්ම

ශ්රී ලංකාවේ ආයෝජන සහ ප්රේෂණ සම්බන්ධයෙන් "Set and forget" (ආයෝජනය කර අමතක කර දැමීම) ක්රමය දැන් තවදුරටත් වලංගු නොවේ. නැවත පැමිණි විචල්යතාවය (Volatility) නිසා සක්රීය කළමනාකරණයක් අත්යවශ්ය වේ. එක්සත් රාජධානියේ සිටින ශ්රී ලාංකිකයින්ට දැන් ප්රාග්ධන වර්ධනයට (Capital appreciation) වඩා Cost averaging සහ වෙළඳපොළ Timing ගැන අවධානය යොමු කිරීමට සිදුවී ඇත. 5.6% ක පහත වැටීම අපට මතක් කර දෙන්නේ නැගී එන වෙළඳපොළවල (Emerging markets) ආයෝජනය කිරීමේදී "Currency risk" එක සැමවිටම නිහඬ හවුල්කරුවෙකු ලෙස ක්රියාත්මක වන බවයි.