ශ්රී ලංකාවේ Treasury Bill Yields වල 32 Basis Point හදිසි ඉහළ යෑමක්: මෙය ආර්ථික අර්බුදයක පෙරනිමිත්තක්ද?

ශ්රී ලංකාවේ භාණ්ඩාගාර බිල්පත් ඵලදායිතාවය (Yields) හදිසියේ ඉහළ ගොස් ඇත. මෙය හුදු අංකයක් නොව 2026 ආර්ථික අභියෝගවල සංඥාවකි. විදෙස්ගත ඔබට මෙය ආයෝජන අවස්ථාවක් කරගන්නේ කෙසේද? කියවන්න.

ශ්රී ලංකාවේ Treasury Bill Yields වල 32 Basis Point හදිසි ඉහළ යෑමක්: මෙය ආර්ථික අර්බුදයක පෙරනිමිත්තක්ද?

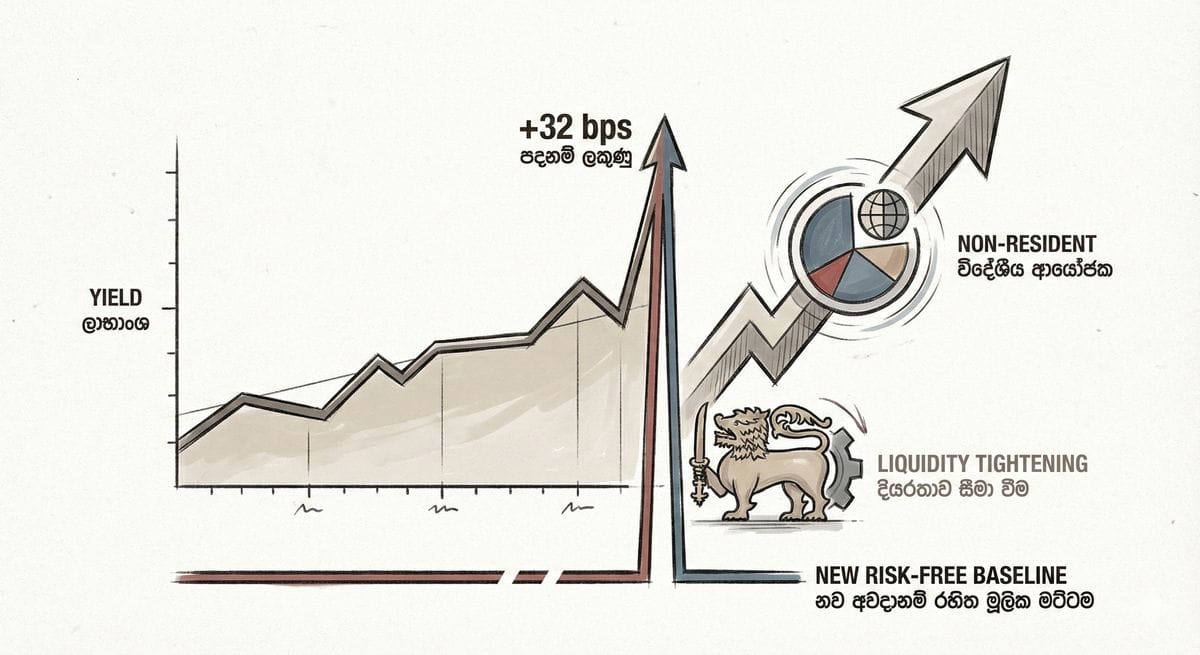

ශ්රී ලංකාවේ ආර්ථික ස්පන්දනය දෙස විමසිල්ලෙන් බලා සිටින ඩයස්පෝරා ප්රජාවට, වසර අවසාන භාණ්ඩාගාර බිල්පත් (Treasury Bill) වෙන්දේසිය බරපතල පණිවිඩයක් ලබා දී තිබෙනවා. මූලික මාස 6 ක T-Bill ඵලදායිතාවය (Yields) Basis Points 32 කින් ඉහළ ගොස් තිබීම හුදු සංඛ්යාත්මක වෙනසක් පමණක් නොවෙයි. මෙය වෙළඳපොළ තුළ පවතින ද්රවශීලතාවයේ (Liquidity) හිඟය සහ අවදානම් සහගත පොලී අනුපාත (Risk-free rate) නැවත සකස් වීමක් පෙන්නුම් කරන තීරණාත්මක සංඥාවක්.

සරල දත්ත දෙස බැලූ විට මෙය සාමාන්ය පොලී අනුපාත වැඩිවීමක් ලෙස පෙනුනත්, මතුපිටින් නොපෙනෙන උපායමාර්ගික යථාර්ථය ඊට වඩා සංකීර්ණයි. මෙය 2025 අගභාගයේ ඇති වූ දිත්වා සුළි කුණාටුවේ (Cyclone Ditwah) බලපෑම සහ 2026 වසරේ රජය පියවීමට නියමිත විශාල ණය කන්දරාව (Debt Rollover) එකිනෙක ගැටීමෙන් ඇති වූ මූල්යමය කම්පනයක් ලෙස හැඳින්විය හැකියි.

ඔබ විදෙස්ගතව සිට ලංකාවේ පවුලේ නඩත්තුවට මුදල් එවන අයෙක් වුවත්, රුපියල් මත පදනම් වූ ආයෝජන (Rupee Portfolio) කළමනාකරණය කරන SiBuzz සාමාජිකයෙක් වුවත්, මෙම වෙනස ඔබේ අවධානයට ලක් විය යුතුම කරුණක්.

ඇයි මේ හදිසි ඉහළ යෑම?

සාමාන්ය වාර්තාවල මෙම ඉහළ යෑමට හේතුව "ද්රවශීලතාවය අඩුවීම" (Tighter Liquidity) ලෙස සරලව දැක්වුවත්, අප එහි සැබෑ අර්ථය වටහා ගත යුතුයි. මෙම තත්ත්වයට ප්රධාන හේතු දෙකක් බලපා තිබෙනවා:

- "Ditwah" Premium බලපෑම: 2025 අග භාගයේ ඩිට්වා සුළි කුණාටුවෙන් සිදු වූ හානිය පියවා ගැනීම සඳහා රජය විසින් රුපියල් බිලියන 500 ක පරිපූරක අයවැයක් සම්මත කරගනු ලැබුවා. මෙම හදිසි මුදල් අවශ්යතාවය සපුරා ගැනීමට, ණය ලබා දෙන්නන් ආකර්ෂණය කර ගැනීම සඳහා භාණ්ඩාගාරයට වැඩි පොලියක් ගෙවීමට සිදු වී තිබෙනවා.

- Debt Rollover අභියෝගය: 2026 වසර ආරම්භයත් සමඟම දේශීය ණය විශාල ප්රමාණයක් පියවීමට (Maturity) රජයට සිදු වෙනවා. IMF කොන්දේසි අනුව මුදල් අච්චු ගැසීමට නොහැකි නිසා, බැංකු සහ ආයෝජකයින් ආකර්ෂණය කර ගැනීමට රජයට ඉහළ ප්රතිලාභ ලබා දීමට සිදුව තිබෙනවා.

ඔබේ ජීවනෝපාය සහ ආයෝජන ආරක්ෂා කරගන්නේ කෙසේද?

එක්සත් රාජධානියේ සහ වෙනත් රටවල ජීවත් වන ශ්රී ලාංකික ප්රජාවට මෙම තත්ත්වය දෙපැත්ත කැපෙන කඩුවක් වැනියි.

- ආයෝජන අවස්ථාව: ඔබට ශ්රී ලංකාවේ ඉතිරිකිරීම් හෝ ස්ථාවර තැන්පතු (FDs) තිබේ නම්, මෙය කෙටි කාලීන වාසියක්. Treasury Yields ඉහළ යන විට වාණිජ බැංකු පොලී අනුපාත ද ඊට සමාන්තරව ඉහළ යනු ඇත. මෙම අවස්ථාවේදී ඉහළ පොලී අනුපාතවලට ආයෝජනය කිරීමෙන් (Locking in rates), ලංකාවේ සිටින ඔබේ යැපෙන්නන්ට අමතර ආදායමක් ලබා දිය හැකියි.

- උද්ධමන උගුල (Inflation Trap): කෙසේ වෙතත්, ඉහළ ඵලදායිතාවයන් බොහෝ විට ඉහළ උද්ධමනයකට පෙරනිමිති සපයනවා. සුළි කුණාටුව හේතුවෙන් ආහාර සැපයුම් දාම බිඳ වැටී ඇති අතර, ප්රතිසංස්කරණ කටයුතු නිසා ආනයන ඉල්ලුම ද ඉහළ යනු ඇත. මෙම 32 bps ප්රතිලාභයට වඩා වේගයෙන් උද්ධමනය ඉහළ ගියහොත්, ඔබ එවන මුදලේ සැබෑ ක්රය ශක්තිය (Real Purchasing Power) අඩු විය හැකියි.

- ගත යුතු පියවර: මෙම අන්තර්වාර අස්ථාවරත්වය පාලනය කර ගැනීමට, ඔබේ පවුලේ මාසික අයවැය සඳහා යවන මුදල අවම වශයෙන් 5-10% කින් පමණ වැඩි කිරීමට වග බලා ගන්න.

සැඟවුණු අවදානම: ඉහළ පොලී අනුපාතවල අතුරු ඵල

ඉතිරි කරන්නන්ට ඉහළ පොලී අනුපාත වාසිදායක වුවත්, පුළුල් ආර්ථිකයට එය අනතුරුදායක විය හැකියි. මෙහිදී "Crowding Out" අවදානම ගැන අප අවධානය යොමු කළ යුතුයි.

- සුළු හා මධ්ය පරිමාණ ව්යාපාර (SMEs) අඩපණ වීම: රජය විසින් අවදානමකින් තොර ඉහළ ප්රතිලාභ (Risk-free returns) ලබා දෙන විට, බැංකු විසින් සුළු ව්යාපාර හෝ ව්යවසායකයන්ට ණය දීමට වඩා රජයට ණය දීමට (T-Bills හරහා) පෙළඹෙනවා. මෙම "ආරක්ෂිත" බැංකුකරණය නිසා පෞද්ගලික අංශයට ප්රාග්ධනය ලබා ගැනීම අපහසු වෙනවා.

- රැකියා සුරක්ෂිතතාව: දේශීය ව්යාපාරවලට දැරිය හැකි පොලියකට ණය ලබා ගත නොහැකි වූ විට, ඔවුන්ගේ ව්යාපාර පුළුල් කිරීම සහ අලුතින් බඳවා ගැනීම් නතර වෙනවා. පෞද්ගලික අංශයේ රැකියා මත යැපෙන පවුල්වලට මෙය 2026 පළමු කාර්තුව තුළ වැටුප් වර්ධක අහිමි වීම් හෝ රැකියා කප්පාදු කිරීම් පිළිබඳ අනතුරු ඇඟවීමක් විය හැකියි.

වාර්තාවල සඳහන් නොවුණු "Currency Risk" එක

සාමාන්ය පුවත් වාර්තාවල සඳහන් නොවූ වැදගත්ම කාරණය නම් විනිමය අවදානමයි (Currency Risk). සාමාන්යයෙන් ඉහළ ඵලදායිතාවයන් විදේශීය ප්රාග්ධනය ආකර්ෂණය කර ගන්නා අතර එමගින් රුපියල ස්ථාවර වෙනවා. නමුත්, ආනයන සීමා ලිහිල් කිරීම සහ ප්රතිසංස්කරණ අවශ්යතා (සිමෙන්ති, වානේ, යන්ත්ර සූත්ර ආනයනය) හේතුවෙන් ඩොලර් සඳහා ඇති ඉල්ලුම ඉහළ යමින් පවතිනවා.

- අවදානම: අධික ආනයන ඉල්ලුම නිසා පවුම් (GBP) හෝ ඩොලර් වලට සාපේක්ෂව රුපියලේ අගය අවප්රමාණය වුවහොත්, ඉහළ පොලී අනුපාතයෙන් (32 bps) ඔබ ලබන ලාභය නැවත විදේශ මුදල් බවට පත් කිරීමේදී අහිමි වී යා හැකියි.

SiBuzz අවසන් තීරණය

මෙම Basis Points 32 ක ඉහළ යෑම, ප්රතිසංස්කරණ කටයුතු සඳහා මුදල් සොයා ගැනීමට භාණ්ඩාගාරය ගත් ආරක්ෂක පියවරක් (Defensive move).

- Remittances එවන අයට: ඉදිරි මාසවලදී උද්ධමනය හිස එසවිය හැකි බැවින්, අත්යවශ්ය වියදම් පියවා ගැනීමට අවශ්ය මුදල් දැන්ම යැවීම නුවණට හුරුයි.

- ආයෝජකයින්ට: භාණ්ඩාගාර බිල්පත් (T-bills) ආකර්ෂණීයයි, නමුත් කාලය මාස 3-6 කට සීමා කරගන්න (Keep durations short). 2026 යනු අස්ථාවර වසරක් (Volatility year) විය හැකි බැවින්, දීර්ඝ කාලීන බැඳුම්කරවල මුදල් සිර කරගන්නවාට වඩා ඔබේ අතේ මුදල් (Liquidity) තබා ගැනීම වැදගත්.