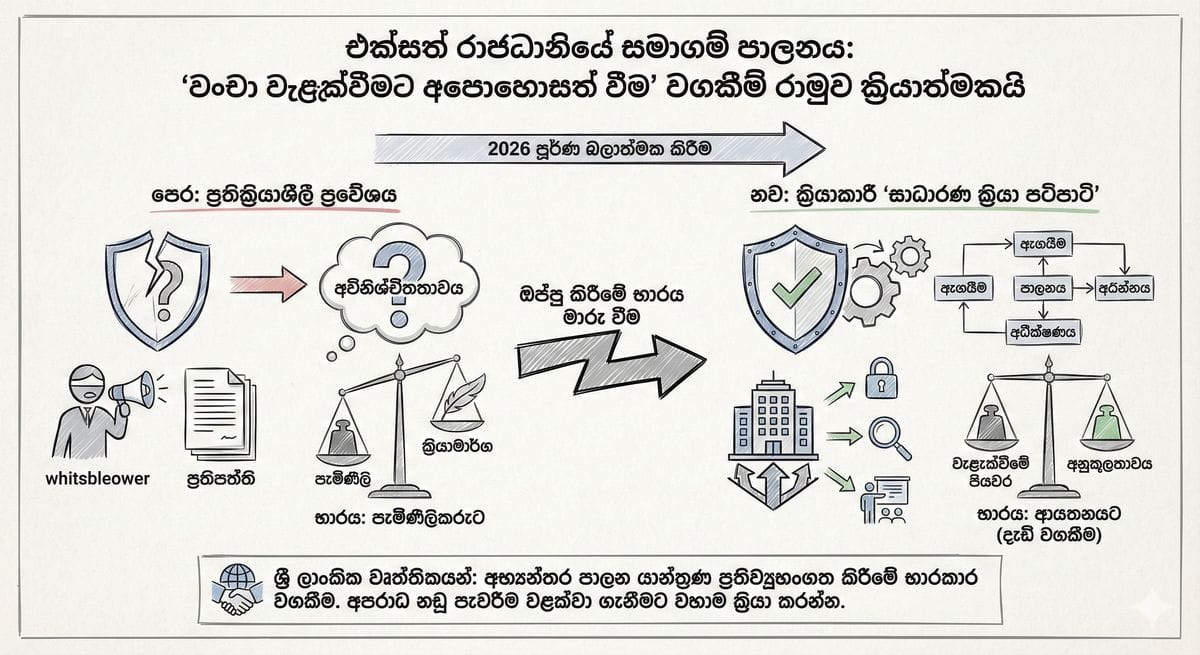

එක්සත් රාජධානියේ සංස්ථාපිත පාලනය: 'වංචා වැළැක්වීමට අපොහොසත් වීම' පිළිබඳ වගකීම් රාමුව ක්රියාත්මක වෙයි

එක්සත් රාජධානියේ ව්යාපාරික නීති දැඩි වෙයි! සේවකයෙකු කරන වංචාවට සමාගම වගකිව යුතු 'Strict Liability' යුගය ඇරඹේ.

එක්සත් රාජධානියේ සංස්ථාපිත පාලනය: 'වංචා වැළැක්වීමට අපොහොසත් වීම' පිළිබඳ වගකීම් රාමුව ක්රියාත්මක වෙයි

'Strict Liability' හෙවත් දැඩි වගකීම් යුගය: එක්සත් රාජධානියේ නව වංචා මර්දන නීති ගෝලීය ශ්රී ලාංකික ව්යාපාරිකයන්ට බලපාන්නේ කෙසේද?

ලන්ඩන්, එක්සත් රාජධානිය – එක්සත් රාජධානියේ සමාගම් පාලන විනිවිදභාවය දැන් තවදුරටත් ශක්තිමත් වී ඇත. ලෝක ව්යාප්තව වෘත්තියේ නියැලෙන ශ්රී ලාංකික මූල්ය වෘත්තිකයන්ට මෙය ඉතා තීරණාත්මක පණිවිඩයකි. "Failure to Prevent Fraud" (වංචා වැළැක්වීමට අපොහොසත් වීම) යන වරද සම්බන්ධයෙන් වන නීතිමය මාර්ගෝපදේශ දෙසැම්බර් 29 වන දින ප්රකාශයට පත් කිරීමත් සමඟ, 2026 වසරේ සිට එය පූර්ණ ලෙස බලාත්මක කිරීමේ ගණන් කිරීම ආරම්භ වී තිබේ.

මෙය හුදෙක් අනුකූලතා යාවත්කාලීන කිරීමක් (compliance update) පමණක් නොව, එක්සත් රාජධානියේ සංස්ථාපිත පාලනයේ (corporate governance) මූලික වෙනසකි. 2023 ආර්ථික අපරාධ සහ ආයතනික විනිවිදභාවය පිළිබඳ පනත (Economic Crime and Corporate Transparency Act 2023) යටතේ, සමාගමකට වාසි සහගත වන අයුරින් සේවකයෙකු හෝ නියෝජිතයෙකු විසින් සිදුකරන වංචාවන් සම්බන්ධයෙන් මහා පරිමාණ ආයතන Strict Liability හෙවත් 'සෘජු වගකීමට' යටත් වේ. මෙයින් ගැලවිය හැකි එකම ක්රමය වන්නේ එම වංචාව වැළැක්වීම සඳහා ආයතනය සතුව ප්රමාණවත් සහ සාධාරණ ක්රියා පටිපාටි (reasonable procedures) තිබූ බව ඔප්පු කිරීම පමණි.

එක්සත් රාජධානියේ විගණන, මූල්ය සහ නීති ක්ෂේත්රවල ප්රමුඛව කටයුතු කරන ශ්රී ලාංකික වෘත්තිකයන්ට මෙයින් නව වගකීමක් පැවරේ: ඔබ තවදුරටත් පාලන පද්ධති ගැන වාර්තා කරන්නෙකු පමණක් නොවේ; ඔබ දැන් අපරාධ නඩු පැවරීම්වලට එරෙහිව ආයතනය ආරක්ෂා කරන පළමු පෙළේ ආරක්ෂකයා වේ.

ගෝලීය සබඳතාව: ශ්රී ලාංකික ව්යාපාරික ප්රජාවට වන බලපෑම

මෙය බ්රිතාන්ය නීතියක් වුවද, එහි බලපෑම කොළඹ, ඩුබායි සහ ඉන් ඔබ්බට ද දැනෙනු ඇත. යම් වංචාවකට "UK Nexus" එකක් හෙවත් එක්සත් රාජධානිය සමඟ සම්බන්ධයක් තිබේ නම් (එනම් එක්සත් රාජධානියේ පුද්ගලයෙකු ඉලක්ක කර ඇත්නම් හෝ එක්සත් රාජධානියේ සමාගමකට ඉන් වාසියක් ලැබී ඇත්නම්), මෙම නීතිය දේශසීමා ඉක්මවා අදාළ වේ.

- ඩුබායි-ලන්ඩන් අක්ෂය: බොහෝ ශ්රී ලාංකික මූල්ය ප්රධානීන් (CFOs) සහ අධ්යක්ෂවරුන් ඩුබායි සිට බ්රිතාන්ය සමාගම්වල අනුබද්ධ ආයතන මෙහෙයවයි. නව රාමුව යටතේ, ඩුබායි හි සිටින නියෝජිතයෙකු බ්රිතාන්ය මව් සමාගමේ කොටස් මිල ඉහළ නැංවීමට ආදායම් වාර්තා ව්යාජ ලෙස සකස් කළහොත්, එක්සත් රාජධානියේ ආයතනය අපරාධ වගකීමට බැඳේ. "අපි සිටියේ ඈතක" යන තර්කය තවදුරටත් වලංගු නොවේ.

- කොළඹ BPO/KPO ක්ෂේත්රය: මෙය ඉතා වැදගත් සබැඳියකි. එක්සත් රාජධානියේ මහා පරිමාණ ආයතනවලට ගිණුම්කරණය හෝ විකුණුම් සහාය ලබා දෙන ශ්රී ලංකාවේ KPO ආයතන දැන් "සම්බන්ධිත පුද්ගලයන්" (associated persons) ලෙස සැලකේ. බ්රිතාන්ය සේවාලාභීන් තම ආයතන ආරක්ෂා කර ගැනීම සඳහා ශ්රී ලාංකික සැපයුම්කරුවන්ගෙන් දැඩි වංචා මර්දන ප්රතිපත්ති වහාම ඉල්ලා සිටිනු ඇත.

- බලපෑම: ශ්රී ලංකාවේ තාක්ෂණික සහ BPO සමාගම් තම අභ්යන්තර අනුකූලතා පද්ධති "එක්සත් රාජධානියේ ප්රමිතීන්ට" (UK Standard) අනුකූලව යාවත්කාලීන කළ යුතුය. නැතහොත් කොන්ත්රාත්තු අහිමි වීමේ අවදානමක් පවතී.

ආර්ථික තර්කනය: Compliance Inflation සහ 'ආරක්ෂිත' ව්යාපාරික අවස්ථා

මෙම නීතිමය වෙනස සමඟ Compliance Inflation හෙවත් 'අනුකූලතා පිරිවැය ඉහළ යාම' යන නව ආර්ථික සාධකය කරළියට පැමිණේ.

- 'Safe Partner' වරප්රසාදය: එක්සත් රාජධානියේ සමාගම් තම සැපයුම්කරුවන්ගේ ලැයිස්තුව සීමා කිරීමට ඉඩ ඇත. ඔවුන් තෝරා ගනු ලබන්නේ ශක්තිමත් වංචා වැළැක්වීමේ පද්ධති පෙන්විය හැකි හවුල්කරුවන් පමණි. ශ්රී ලාංකික අපනයනකරුවන්ට සහ සේවා සපයන්නන්ට මින් ඉදිරියට "අඩු මිල" පමණක් ප්රමාණවත් නොවේ; "ආරක්ෂිත බව" (Safe) ප්රධාන සාධකය වනු ඇත.

- AI තාක්ෂණයේ නැගීම: වංචා වැළැක්වීමේ ක්රියා පටිපාටි අතින් (manually) පරීක්ෂා කිරීම අධික පිරිවැයක් දරන්නකි. මේ නිසා AI මගින් ක්රියාත්මක වන අසාමාන්යතා හඳුනා ගැනීමේ මෙවලම් (anomaly detection tools) සඳහා විශාල ඉල්ලුමක් ඇති වනු ඇත. එක්සත් රාජධානියේ වෙසෙන ශ්රී ලාංකික තාක්ෂණික ව්යවසායකයින්ට මෙම "Failure to Prevent" ආරක්ෂක පද්ධති ස්වයංක්රීය කරන RegTech විසඳුම් ඉදිරිපත් කිරීමට මෙය කදිම අවස්ථාවකි.

සැඟවුණු කරුණු: කුඩා හා මධ්ය පරිමාණ ව්යාපාර (SME) මුහුණ දෙන අභියෝගය

ප්රවෘත්ති සිරස්තලවල "මහා පරිමාණ ආයතන" (සේවකයින් 250 ට වැඩි, පිරිවැටුම පවුම් මිලියන 36 ට වැඩි, වත්කම් පවුම් මිලියන 18 ට වැඩි) ගැන සඳහන් වුවද, මෙහි කුඩා ව්යාපාර පවා කොටු වන සැඟවුණු යාන්ත්රණයක් තිබේ.

- Supply Chain Force-Down: බ්රිතාන්යයේ මහා පරිමාණ සමාගම් තම සැපයුම්කරුවන් (vendors) නිසා නීතිමය අවදානමකට ලක් වීමට කැමති නැත. එබැවින් ඔවුන් සිය අනුකූලතා වගකීම් කොන්ත්රාත්තු මගින් කුඩා සැපයුම්කරුවන් වෙත පවරනු ඇත.

- ඉතිහාසය නැවතත්: 2010 අල්ලස් පනතේදී ද අප මෙය දුටුවෙමු. එය මුලින් ඉලක්ක කළේ අල්ලස වුවත්, අවසානයේ ලොව පුරා සිටින සැපයුම්කරුවන්ට අල්ලස් විරෝධී සහතික ලබා දීමට සිදු විය. මෙම වංචා මර්දන නීතිය නිසා ද බ්රිතාන්ය දැවැන්තයින් සමඟ වැඩ කිරීමට බලාපොරොත්තු වන ශ්රී ලාංකික කුඩා ව්යාපාරවලට පවා එම දැඩි නීතිවලට අනුකූල වීමට සිදු වනු ඇත.

යථාර්ථය: මෙය හුදෙක් බිය ගැන්වීමක් පමණක්ද?

මෙම නීති කෙතරම් ප්රායෝගික වේද යන්න පිළිබඳව විවේචනාත්මක බැල්මක් ද අවශ්ය වේ.

- "Tick-Box" අවදානම: විවේචකයන් පවසන්නේ මෙය "ප්රදර්ශනාත්මක අනුකූලතාවයක්" (performative compliance) ඇති කළ හැකි බවයි. එනම් සැබවින්ම වංචා වැළැක්වීමට වඩා, නඩුකාරවරයෙකු සතුටු කිරීමට ලිපිගොනු කන්දරාවක් නිර්මාණය කිරීමට සමාගම් පෙළඹිය හැකිය.

- තීරණ ගැනීමේ ප්රමාදය: සෑම ආක්රමණශීලී විකුණුම් උපක්රමයක්ම "වංචාවක්" ලෙස අර්ථකථනය විය හැකි යැයි බියෙන්, නීති අංශ විසින් ව්යාපාරික නවෝත්පාදනයන් සහ තීරණ ගැනීම් ප්රමාද කිරීමට ඉඩ ඇත.

- බලාත්මක කිරීමේ ගැටලු: බ්රිතාන්යයේ බරපතල වංචා විමර්ශන කාර්යාලය (SFO) ඓතිහාසිකව සම්පත් හිඟකමෙන් පීඩා විඳි ආයතනයකි. නීතියක් සම්මත කිරීම එක් දෙයකි; දේශසීමා ඉක්මවා යන සංකීර්ණ වංචා නඩු මෙහෙයවීම තවත් දෙයකි. මෙහි සැබෑ බලපෑම තීරණය වන්නේ 2026 දී SFO විසින් ලබා ගන්නා පළමු ප්රධාන නඩු තීන්දුව මතය.

වෘත්තිකයන් සඳහා අවසාන සටහන

එක්සත් රාජධානියේ වෘත්තියේ නියැලෙන ශ්රී ලාංකිකයන්ට:

- විගණකවරුන්: ඔබගේ විෂය පථය පුළුල් වී ඇත. ඔබ දැන් මූල්ය ප්රතිඵල ගැන පමණක් නොව, වංචා වැළැක්වීමේ පද්ධතිවල සැලසුම (prevention design) ගැන ද විගණනය කළ යුතුය.

- අධ්යක්ෂවරුන්: "මම දැන සිටියේ නැහැ" යන්න තවදුරටත් ආරක්ෂාවක් නොවේ. "වංචාවක් සිදු විය හැක්කේ කෙසේද?" සහ "එය නවත්වන්නේ කෙසේද?" යන්න ඔබ සක්රීයව විමසා ඇති බවට ලිඛිත සාක්ෂි අවශ්ය වේ.

"විය හැකි බව ප්රතික්ෂේප කිරීමේ" (plausible deniability) යුගය අවසන් වී ඇත. දැන් උදා වී ඇත්තේ "වැළැක්විය හැකි බව ඔප්පු කිරීමේ" යුගයයි.